Коллектив авторов - Нейтрализация негативного влияния факторов уязвимости национального банковского сектора

Здесь есть возможность читать онлайн «Коллектив авторов - Нейтрализация негативного влияния факторов уязвимости национального банковского сектора» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Жанр: banking, economics, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Нейтрализация негативного влияния факторов уязвимости национального банковского сектора

- Автор:

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-406-06217-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Нейтрализация негативного влияния факторов уязвимости национального банковского сектора: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Нейтрализация негативного влияния факторов уязвимости национального банковского сектора»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Нейтрализация негативного влияния факторов уязвимости национального банковского сектора — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Нейтрализация негативного влияния факторов уязвимости национального банковского сектора», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

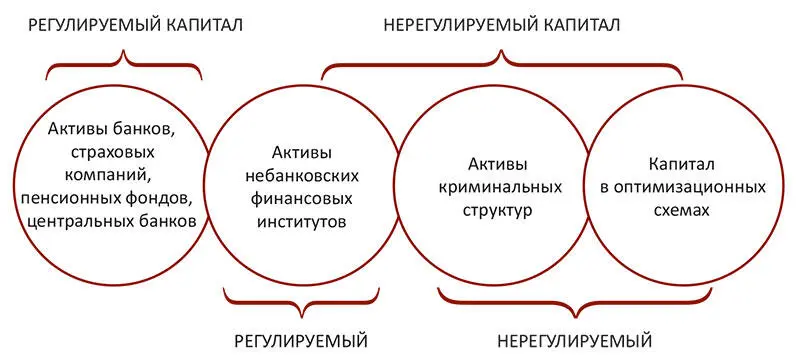

Сектор регулируемого финансового капитала представлен активами банков, страховых компаний, пенсионных фондов, центральных (национальных) банков.

Второй сегмент рисковой структуры ГФК подразделяют на две части – нерегулируемый легальный капитал и нерегулируемый нелегальный капитал. Первую часть Совет по финансовой стабильности называет теневой банковской системой (shadow banking) [7] Global Shadow Banking Monitoring Report 2012 // Financial Stability Board.

. Речь идет о небанковских финансовых посредниках, которые не подпадают под жесткое банковское регулирование, активно занимаясь структурированными продуктами, другими высокорискованными операциями в области кредитования и фондовых сделок, в частности, перезакладными операциями брокеров и управляющих компаний.

Рис. 2.1.Элементы глобального финансового капитала, ранжированные по критерию «риск» [8] Саввина О. В. Управление системными финансовыми рисками в условиях глобализации: дис. … докт. экон. наук. М., 2016. С. 48.

Принимая разрастание масштабов деятельности теневых банков, Совет по финансовой стабильности относит их к потенциальным источникам системных финансовых рисков. Более детально такое внимание обусловлено следующими моментами:

• теневые небанковские посредники во многих странах управляют огромными активами;

• многие компании обладают неопределенным статусом;

• отсутствие строгого регулирования создает риски для клиентов;

• эта группа финансовых посредников тесно связана с традиционной банковской системой, что обусловливает риски коммерческих банков и дестабилизацию банковской системы.

Типология теневых небанковских институтов представлена: финансовыми компаниями (fnance companies), структурными инвестиционными компаниями (structured investment vehicles), кредитными хедж-фондами (credit hedge funds), биржевыми фондами (exchange-traded funds), кредитными инвестиционными фондами (credit investment funds), взаимными фондами денежного рынка (money market mutual funds), фондовыми брокерами-дилерами (securities brokers-dealers) и др.

О масштабе теневой небанковской системы свидетельствуют следующие данные: объем их активов составляет 1/2 объема активов мировой банковской системы [9] Shadow Banking: Strengthening Oversight and Regulation // Financial Stability Board. 2011. Oct.; Global Shadow Banking Monitoring Report 2013 // Financial Stability Board. 2013. 14 Nov.

. При этом США имеют самую большую теневую небанковскую систему с активами в 26 трлн дол. (2012). На втором месте находятся страны еврозоны – 22 трлн дол., третье у Великобритании – 9 трлн дол. Такие высокие показатели также объясняются наличием в этих странах международных финансовых центров, в которых сосредоточена деятельность иностранных институтов.

Сектор теневого нелегального финансового капитала, являясь частью теневого сектора экономики, характеризуется как самодостаточной и не регулируемый государственными органами производственной и финансовой деятельности [10] Скобликов Е. А. Теневой сектор и коррупция. URL: http://crisis-blog.ru/russia-ukraine/tenevoj-sektor-i-korrupciya.html

. В этом секторе также очевидны две части.

Первая – капитал, опосредующий так называемые «оптимизационные» схемы (уход от налогообложения, «серые» зарплаты, офшорные зоны, налоговые гавани, двойная бухгалтерия и др.).

Другая часть включает капитал криминальной направленности (производство и распространение наркотиков, продажа оружия, подпольный игорный бизнес, шантаж, рэкет, рейдерство и т. п.), страховое мошенничество и др. Ключевой проблемой для мирового сообщества сегодня является не как таковой рост финансовой составляющей мировой экономики, а обеспечение контроля над этим процессом.

Во время и после глобального кризиса проблемы функционирования нерегулируемого глобального финансового капитала обсуждаются все чаще, а сам этот капитал называют истинной причиной финансовой катастрофы, разразившейся в США в 2007 г. и охватившей глобальную финансовую сферу.

Перелив капитала из регулируемого в нерегулируемый сектор как реакция на усиление режима регулирования является вполне прогнозируемыми, но тем не менее неблагоприятными последствиями для состояния финансового сектора, экономики, населения, государства и глобальной устойчивости. И здесь вопрос баланса регулирующих воздействий столь же важен [11] Симановский А. Ю. Банковская реформа: отдельные аспекты. // Деньги и кредит. 2012. № 8.

.

Интервал:

Закладка:

Похожие книги на «Нейтрализация негативного влияния факторов уязвимости национального банковского сектора»

Представляем Вашему вниманию похожие книги на «Нейтрализация негативного влияния факторов уязвимости национального банковского сектора» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Нейтрализация негативного влияния факторов уязвимости национального банковского сектора» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.