Николай Калистратов - Управление карточным бизнесом в коммерческом банке

Здесь есть возможность читать онлайн «Николай Калистратов - Управление карточным бизнесом в коммерческом банке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление карточным бизнесом в коммерческом банке

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-94416-053-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление карточным бизнесом в коммерческом банке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление карточным бизнесом в коммерческом банке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В качестве наиболее наглядных примеров развернуто рассматриваются разработка банком зарплатного проекта и проекта выпуска кредитных карт. Проектируются управленческие и экономические модели начала банком эмиссии, торгового эквайринга и выдачи наличных.

Освещен целый ряд управленческих проблем, связанных с возникновением, развитием и позиционированием картподразделения в Банке в целом. Рассматриваются вопросы управленческих и экономических отношений картбизнеса в Банке в целом.

Книга ориентирована на руководителей и управленческий персонал Банка и картподразделений. Для банковских экономистов и лиц, занимающихся планированием, управленческим учетом и аудитом, в том числе внутренним. Для студентов старших курсов экономических вузов по специальности «Банковское дело» или «Финансы и кредит».

Управление карточным бизнесом в коммерческом банке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление карточным бизнесом в коммерческом банке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

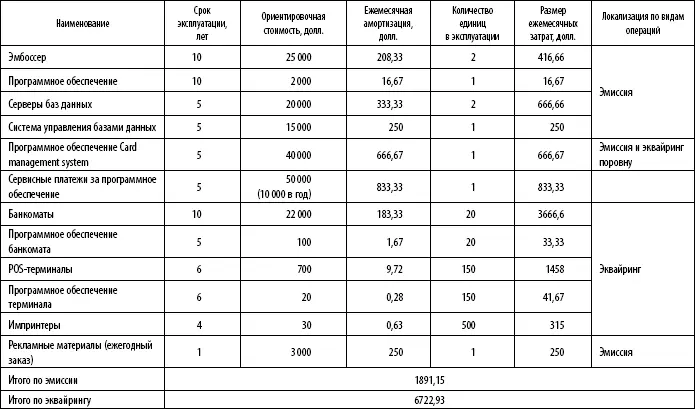

Таблица 9

Основные издержки технологического характера

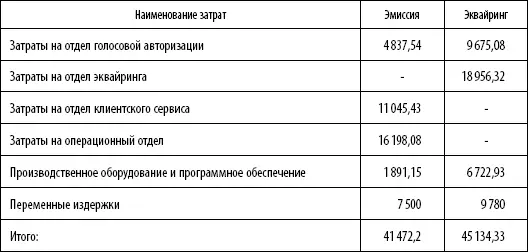

Этап 4. Завершающий этап локализации является обобщением предыдущих.На нем проводится окончательное распределение затрат по видам операций. Предварительно сделаем допущение, что отдел авторизации обслуживает эквайринговые операции 2/3 рабочего времени и 1/3 тратит на сервис держателей эмитированных карт. В такой же пропорции распределим затраты, связанные с этим подразделением, между видами операций (табл. 11).

Таблица 11

Затраты по видам операций

Итак, процесс локализации завершен. Полученные результаты не дают ответа на вопрос о себестоимости, например, выпуска «пластика» или себестоимости сервиса клиента в течение года, но все зависит от степени деталировки. На указанные вопросы легко получить ответы, даже оставаясь в рамках уже имеющихся данных.

Полученные данные отражают, в том числе, и два очень важных фундаментальных момента.

1. Косвенные издержки на ведение операций намного превышают прямые. Хотя это и общеэкономическая закономерность, но именно в этой сфере находятся возможности по сокращению издержек. Не вдаваясь в подробности, можно порекомендовать два направления для сокращения (точнее, предотвращения) издержек. Во-первых, осмотрительно принимать решения при приобретении дорогостоящего программного обеспечения. Во-вторых, взвешенно формировать штат подразделения, по возможности действуя по принципу: один квалифицированный и дорогой сотрудник лучше нескольких посредственных и дешевых.

2. Стоимость ведения эквайринговых операций дороже, чем эмиссионных. Если взять относительное значение, то есть разделить абсолютные данные на количество операций, то указанная закономерность будет еще очевиднее. Интерпретируя эту информацию, можно сказать, что эквайринг – менее рентабельный бизнес. Здесь же отметим, что эквайринг также более инвестиционноемкий бизнес, а инвестиционный порог вхождения на рынок очень высок.

Работа с активами и пассивами

Рассматривая экономические вопросы ведения бизнеса с банковскими картами, мы уже неоднократно ссылались на так называемую экономику ресурсов. Доходы карточного портфеля у банков, ведущих операции на развитых, или, как говорят, зрелых ( mature ) рынках, более чем наполовину состоят из процентных доходов. Это прежде всего доходы, получаемые в виде процентов по кредитам (кредитным балансам), предоставленным держателям карт в рамках заранее установленных лимитов. Вторая, не менее важная часть процентного дохода формируется за счет использования средств, привлеченных на картсчета дебетных карт. На отечественном рынке доминирующая, более точно – подавляющая часть процентных доходов в картбизнесах – это косвенные доходы. То есть доход, получаемый в конечном итоге от размещения привлеченных на картсчета средств, является по внутренней классификации банка доходом «вмененным» по отношению к картподразделению.

Рынок кредитных карт пока не развит. Долгое время считалось, что основное препятствие для его развития – отсутствие нормативной и законодательной базы. Сейчас постепенно становится очевидным, что на самом деле более серьезным сдерживающим фактором является неумение и зачастую нежелание банков серьезно заниматься оценкой кредитных рисков. Во многом это обусловлено объективной причиной – отсутствием опыта. Если обычное потребительское кредитование худо-бедно существовало и в советские времена, то карточного кредитования не было никогда. Опыт развитых рынков, несомненно, полезен, но полагаться на него в отечественных условиях было бы непростительной ошибкой.

Есть еще одна важная причина: банки совершенно не желают признавать плохие долги за объективную реальность, между тем как карточные «невозвраты» являются неизбежным сопутствующим явлением в картбизнесе. Карточные долги имеют природу, серьезно отличающуюся от просроченных целевых займов. Истребование долгов по картам обычными методами в подавляющем числе случаев невыгодно: издержки почти всегда оказываются больше самой суммы долга. Единственный эффективный механизм контроля над рисками кредитных невозвратов – система проверки и оценки заявлений на этапе принятия решения о выпуске карты. После того как случился невозврат и были опробованы простейшие меры воздействия на заемщика, задолженность лучше всего списать в убыток. Такая логика действий категорически противоречит уже сложившимся в отечественном банковском деле методам истребования задолженности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление карточным бизнесом в коммерческом банке»

Представляем Вашему вниманию похожие книги на «Управление карточным бизнесом в коммерческом банке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Кен Швабер - Скрам [Гибкое управление продуктом и бизнесом] [litres]](/books/406567/ken-shvaber-skram-gibkoe-upravlenie-produktom-i-bi-thumb.webp)

Обсуждение, отзывы о книге «Управление карточным бизнесом в коммерческом банке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.