Николай Калистратов - Управление карточным бизнесом в коммерческом банке

Здесь есть возможность читать онлайн «Николай Калистратов - Управление карточным бизнесом в коммерческом банке» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление карточным бизнесом в коммерческом банке

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-94416-053-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление карточным бизнесом в коммерческом банке: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление карточным бизнесом в коммерческом банке»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В качестве наиболее наглядных примеров развернуто рассматриваются разработка банком зарплатного проекта и проекта выпуска кредитных карт. Проектируются управленческие и экономические модели начала банком эмиссии, торгового эквайринга и выдачи наличных.

Освещен целый ряд управленческих проблем, связанных с возникновением, развитием и позиционированием картподразделения в Банке в целом. Рассматриваются вопросы управленческих и экономических отношений картбизнеса в Банке в целом.

Книга ориентирована на руководителей и управленческий персонал Банка и картподразделений. Для банковских экономистов и лиц, занимающихся планированием, управленческим учетом и аудитом, в том числе внутренним. Для студентов старших курсов экономических вузов по специальности «Банковское дело» или «Финансы и кредит».

Управление карточным бизнесом в коммерческом банке — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление карточным бизнесом в коммерческом банке», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

♦ расходы на автотранспорт – 500 долл.;

♦ зарплата вспомогательного персонала (иными словами – office management) – 4 500 долл.

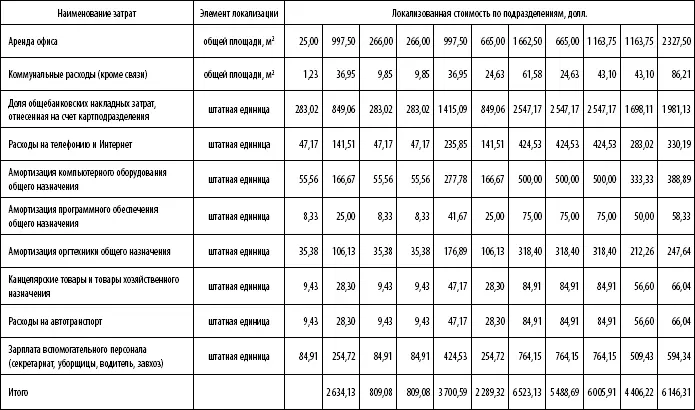

Этап 1. Локализуются накладные общеадминистративные расходы картподразделения.Для этих целей составляется таблица распределения (см. табл. 5).

Для пояснения возьмем строку 1 таблицы, где локализуется стоимость аренды офиса.

Стоимость элемента локализации (в данном случае 1 м 2офисной площади) вычисляется следующим образом.

Стоимость элемента локализации = Годовая стоимость аренды 1 м 2/ Количество месяцев в году: 300 долл. / 12 = 25 долл.

Доля арендных затрат, относящаяся, например, к руководству подразделения (графа 1), рассчитывается следующим образом.

Локализованная стоимость аренды для руководства = Площадь, занимаемая руководством × Коэффициент для учета прочих помещений × Стоимость элемента локализации: 30 м 2х 1,33 х 25 долл. = 997,50 долл.

Еще один пример – строка 4, где локализуются расходы на телефонию и Интернет.

Стоимость элемента локализации (в данном случае доли расхода, приходящегося на одного сотрудника) вычисляется следующим образом.

Таблица 5

Этап 1. Локализация накладных общеадминистративных затрат

Стоимость элемента локализации = Ежемесячная стоимость услуг / Количество сотрудников: 2500 долл. / 53 > 47,17 долл.

Доля затрат на связь, относящаяся, например, к бухгалтерской службе (графа 4), рассчитывается следующим образом.

Локализованные расходы на услуги связи для бухгалтерской службы = = Стоимость элемента локализации × Количество сотрудников бухгалтерии: 47,17 долл. × 5 = 235,85 долл.

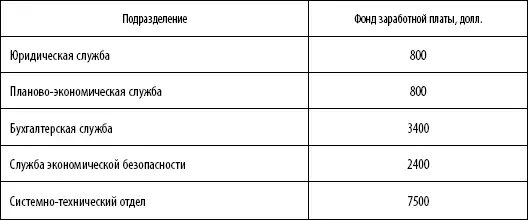

Этап 2. На втором этапе локализуется стоимость содержания подразделений, непосредственно не участвующих в ведении операций и/или предоставлении услуг (так называемые обеспечивающие подразделения).Указанные затраты распределяются между операционными подразделениями. Распределению подлежат уже рассчитанные доли общеадминистративных издержек, а также заработная плата.

На данном этапе понадобится еще ряд данных по заработной плате:

Таблица 6

Данные по заработной плате

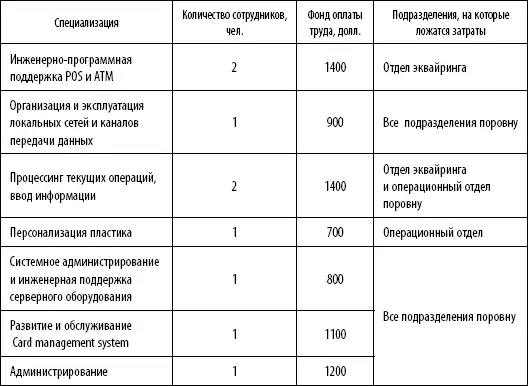

Отдельно необходимо рассмотреть системно-технический отдел. Если деятельность прочих обеспечивающих подразделений достаточно трудно разделить по направлениям (и поэтому в качестве элемента локализации взята штатная единица), то деятельность системного отдела такому разделению поддается.

В этой связи при локализации будем руководствоваться более достоверными пропорциями, чем дает метод, основанный на стоимости элементов локализации:

Таблица 7

Заработная плата по специализациям

Именно указанное выше разделение по специальностям и соответствующую пропорцию разделения расходов по заработной плате будем учитывать далее в локализационной таблице. В такой же пропорции будем распределять и накладные расходы.

Напомним, что общее количество работающих в операционных подразделениях– 31 человек.

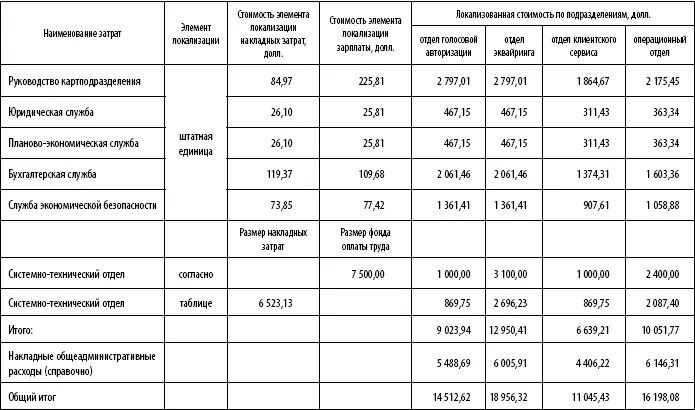

Проведем локализацию (см. табл. 8).

Этап 3. На третьем этапе локализуются прямые издержки технологического характера, непосредственно связанные с производством карточных услуг.Разумеется, объем материала не позволяет досконально перечислить все производственные затраты, поэтому мы ограничимся лишь наиболее значимыми позициями.

Таблица 8

Этап 2. Локализация затрат на обслуживающие подразделения

Таблица 10

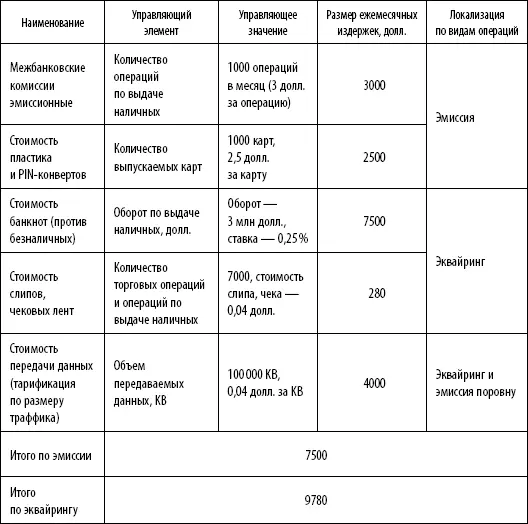

Переменные издержки

Имея в виду конечную цель локализации, важно различать, на какие именно виды операций относятся перечисляемые ниже издержки. Затраты, относящиеся к эквайринговой части, также будут указаны, но в контексте данного анализа это сделано скорее справочно.

В этом месте процесс локализации логически как бы «ветвится». Локализовать эквайринговые затраты (если это представляет профессиональный интерес), то есть отработать эквайринговую ветвь локализационного процесса, предоставим читателю. Мы же далее будем работать с эмиссионной частью. Отметим, что сначала перечисляются постоянные (см. табл. 9) издержки, затем переменные (табл. 10), но в данном контексте это деление не играет роли. Издержки приведены в наиболее общеупотребительной группировке.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление карточным бизнесом в коммерческом банке»

Представляем Вашему вниманию похожие книги на «Управление карточным бизнесом в коммерческом банке» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Кен Швабер - Скрам [Гибкое управление продуктом и бизнесом] [litres]](/books/406567/ken-shvaber-skram-gibkoe-upravlenie-produktom-i-bi-thumb.webp)

Обсуждение, отзывы о книге «Управление карточным бизнесом в коммерческом банке» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.