Коллектив авторов - Дистанционное банковское обслуживание

Здесь есть возможность читать онлайн «Коллектив авторов - Дистанционное банковское обслуживание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Дистанционное банковское обслуживание

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-406-00350-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Дистанционное банковское обслуживание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Дистанционное банковское обслуживание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Можно с уверенностью утверждать, что данное издание является энциклопедией дистанционного банкинга.

Дистанционное банковское обслуживание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Дистанционное банковское обслуживание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Мидлет – платежное JAVA-приложение, работающее в памяти мобильного устройства и позволяющее проводить финансовые транзакции в защищенном режиме. В отличии от предыдущей технологии менять SIM-карту не нужно, но при этом JAVA-приложение работает не на всех моделях мобильных телефонов.

WAP – по сути это интернет-банкинг для мобильного устройства, так как позволяет получить доступ к интернет-сайту финансовой организации, адаптированному для отображения на небольшом экране мобильного телефона. Работа с этим сайтом аналогична обычному интернет-банкингу с помощью компьютера.

Классифицировать все технологии дистанционного банкинга практически невозможно из-за их постоянного развития и быстрого появления новых технологий. Развитие технологий вызывает изменение традиционных видов предоставления банковских услуг, а также появление инновационных как по форме, так и по сути финансовых продуктов.

1.2. Анализ применения технологий дистанционного банковского обслуживания

В III квартале 2008 г. Банк России провел анкетирование кредитных организаций по вопросам применения технологий дистанционного банковского обслуживания [7] Анкетирование проводилось на основании п. 76 «Стратегии развития банковского сектора Российской Федерации на период до 2008 года», принятой Правительством РФ и Центральным банком РФ, и на основании письма Банка России от 1 августа 2008 г. № 94-Т в продолжение работы по созданию системы мониторинга использования кредитными организациями современных технологий дистанционного банковского обслуживания (ДБО).

.

По данным, подготовленным Департаментом банковского регулирования и надзора и опубликованным Департаментом внешних и общественных связей Банка России, в анкетировании участвовали 1090 кредитных организаций из 77 регионов России. Результаты анкетирования свидетельствуют о том, что на практике применяются около 20 вариантов организации дистанционного банковского обслуживания. При этом различные технологии электронного банкинга используют 1042 кредитные организации (95,6 % принявших участие в анкетировании, т. е. абсолютное большинство). Не применяют ДБО только 48 кредитных организаций (4,4 %).

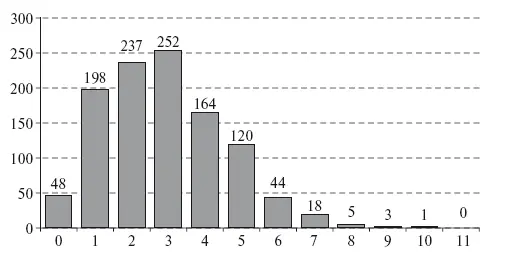

Подавляющее большинство кредитных организаций применяют широкий спектр технологий электронного банкинга. В 743 организациях (77,4 %) в эксплуатации находятся от 2 до 5, а в 71 (6,5 %) – от б до 10 разновидностей систем ДБО. Распределение кредитных организаций по числу таких технологий приводится на рис. 1.5.

Рис. 1.5.Распределение кредитных организаций по количеству используемых ими технологий дистанционного банковского обслуживания

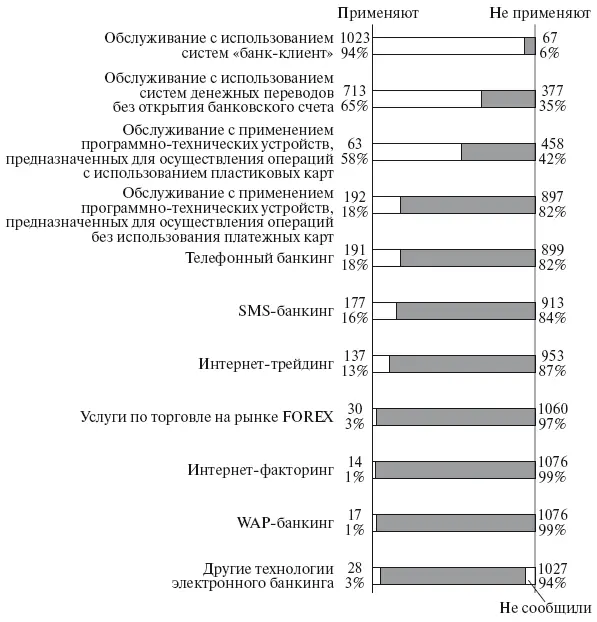

Наибольшее распространение получили следующие варианты ДБО (рис. 1.6):

– с использованием систем «банк – клиент» – 1023 организации (94 %);

– с использованием систем денежных переводов без открытия банковского счета – 713 организаций (65 %);

– с применением программно-технических устройств, предназначенных для осуществления операций с использованием платежных карт, – 632 организации (58 %).

Что касается использования web-сайтов, то, по данным регламентной банковской отчетности (форма 0409070), кредитные организации используют в своей банковской деятельности от 2 до 12 web-сайтов различного функционального назначения, ориентированных также на различные группы клиентов (юридических или физических лиц, осуществляющих операции интернет-банкинга и с ценными бумагами, пользователей мобильного банкинга через портативные средства компьютерной связи – палмбуки или карманные персональные компьютеры, мобильные телефоны, коммуникаторы и т. п.).

Рис. 1.6.Результаты I этапа анкетирования кредитных организаций по вопросу применения технологий ДБО

2. Дистанционное предоставление банковских услуг

2.1. Интернет-банк

Дистанционное банковское обслуживание через Интернет, или так называемый интернет-банкинг (ИБ), появившееся в российском банковском секторе более десяти лет назад, стало сегодня одним из наиболее интересных и динамичных современных направлений развития банковских технологий. За последние годы ИБ превратился в средство массового удаленного предоставления банковских услуг российскими кредитными организациями. Вместе с этим в несколько раз выросло как число организаций – разработчиков специализированного программно-информационного обеспечения (ПИО) ДБО, так и количество внедренных ими такого рода проектов. При этом целый ряд кредитных организаций реализовал собственные проекты, в том числе систем ИБ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Дистанционное банковское обслуживание»

Представляем Вашему вниманию похожие книги на «Дистанционное банковское обслуживание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Дистанционное банковское обслуживание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.