Коллектив авторов - Дистанционное банковское обслуживание

Здесь есть возможность читать онлайн «Коллектив авторов - Дистанционное банковское обслуживание» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Дистанционное банковское обслуживание

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-406-00350-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Дистанционное банковское обслуживание: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Дистанционное банковское обслуживание»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Можно с уверенностью утверждать, что данное издание является энциклопедией дистанционного банкинга.

Дистанционное банковское обслуживание — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Дистанционное банковское обслуживание», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Потенциальные угрозы для кредитных организаций и их клиентов существуют во всех перечисленных вариантах, почему и не следует при анализе факторов и источников банковских рисков ограничиваться только операционными составляющими ИБ (что типично). Чем сложнее состав технических средств, с помощью которых осуществляется обслуживание клиентов, и разнообразнее используемые каналы прохождения информации (включая системы провайдеров), тем больше источников риска, связанных с различными информационными системами, приходится учитывать при выявлении, оценивании, анализе банковских рисков и организации управления ими.

Это не означает, что банковское обслуживание через Интернет заведомо связано с повышенными рисками для кредитных организаций и их клиентов – просто необходимо четко представлять себе тот информационный контур банковской деятельности (ИКБД), который формируется каждой системой ИБ, возможные источники рисков, связанные с ним, и подход к управлению типичными банковскими рисками, требуемый в каждом конкретном случае для обеспечения полного контроля над смещением профиля риска кредитной организации, применяющей такую технологию электронного банкинга. В зависимости от конкретного варианта реализации источники риска могут варьироваться; базовыми факторами при этом являются организация:

• внутрибанковского процесса обеспечения ДБО в части рабочих процедур и распорядительных документов;

• отношений с клиентами кредитной организации, пользующимися системами ИБ, на основе договоров на ДБО;

• взаимодействия с клиентами ДБО через «киберпространство» (виртуальное пространство Сети и БАС);

• обеспечения информационной безопасности в отношении отдельных систем ИБ или в их комплексе;

• внутреннего контроля над применением технологии ИБ, включая осуществление финансового мониторинга;

• отношений с провайдерами, от которых зависит надежность ДБО через Интернет;

• выявления, оценки, мониторинга источников специфических банковских рисков, специфических для ИБ, и управления ими [9] По этому вопросу см. письмо Банка России от 31 марта 2008 г. № 36-Т «О Рекомендациях по управлению рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга».

.

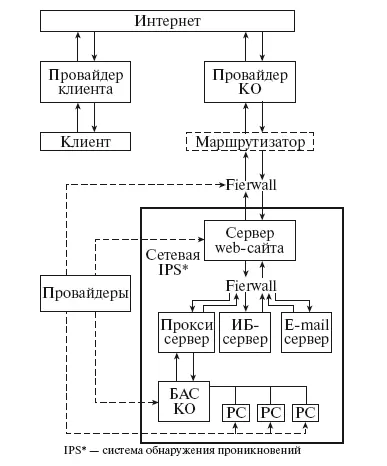

Упрощенная структура ИКБД ИБ показана на рис. 2.2.

Рис. 2.2.Обобщенное представление структуры информационного контура банковской деятельности (ИКБД)

Одним из важных аспектов ИБ является организация web-сайтов, которые нередко используются как своего рода «виртуальные ворота» к информационно-процессинговым ресурсам кредитной организации. С точки зрения общепринятых требований органов банковского надзора (как за рубежом, так и в России) любые информационные материалы, публикуемые кредитными организациями, в том числе в Сети, должны способствовать формированию у реальных и потенциальных клиентов этих организаций полного и точного представления о характере, показателях и специфике деятельности этих организаций [10] Полная регламентация порядка создания, архитектуры и содержания web-сайтов кредитных организаций невозможна и не нужна, но, исходя из необходимости защиты интересов клиентов кредитных организаций, в том числе потенциальных, и повышения «транспарентности» этих организаций, Банк России пришел к заключению о необходимости подготовки Указания оперативного характера от 3 февраля 2004 г. № 16-Т «О Рекомендациях по информационному содержанию и организации web-сайтов кредитных организаций в сети Интернет» (в настоящее время подготовлена к выпуску его новая редакция).

. Фактически при переходе к ИБ для создания, ведения и сопровождения используемых web-сайтов в кредитной организации целесообразно сформировать и в дальнейшем, по мере развития ДБО адаптировать специальный внутрибанковский процесс [11] Подробно об этом и других аспектах процессного подхода к применению технологий электронного банкинга см.: Лямин A.B. Процессный подход к применению технологий электронного банкинга с позиций риск-фокусированного надзора/ Управление в коммерческом банке. 2006. № 6. С. 83–94; 2007. № 1. С. 57–68; № 2. С. 66–74; № 3. С. 53–70.

. Это следует делать во избежание появления дополнительных источников (компонентов) правового и репутационного рисков, связанных с возможными неточностями маркетинговой информации и несоответствием требованиям законодательства, касающимся защиты прав потребителя.

Интервал:

Закладка:

Похожие книги на «Дистанционное банковское обслуживание»

Представляем Вашему вниманию похожие книги на «Дистанционное банковское обслуживание» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Дистанционное банковское обслуживание» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.