Олег Иванов - Банковские платежные агенты

Здесь есть возможность читать онлайн «Олег Иванов - Банковские платежные агенты» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Банковские платежные агенты

- Автор:

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-406-02061-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Банковские платежные агенты: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Банковские платежные агенты»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге содержится критический анализ российского регулирования и правовых ограничений, связанных с дистанционным открытием и ведением банковских счетов, идентификацией банковских клиентов, а также осуществления с участием агентов широкого перечня банковских операций – сберегательных, кредитных, платежных, инвестиционных. Широко обсуждается лучший международный опыт и рекомендации Альянса за расширение доступности финансовых услуг (AFI), а также Консультативной группы по оказанию помощи беднейшим слоям населения (CGAP). Изложение материала сопровождается большим количеством примеров из современной банковской практики.

Банковские платежные агенты — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Банковские платежные агенты», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В некоторых версиях модели с использованием банка, как, например, в Бразилии, банки могут заключать контракты с уполномоченной компанией, которая подбирает розничных агентов, заключает с ними контракты, обеспечивает их оборудованием и осуществляет мониторинг от имени банка. Во многих случаях уполномоченные агенты несут ответственность за сохранность денежных средств, которыми распоряжаются розничные агенты (хотя банк также отвечает перед клиентом в случае мошенничества или небрежности со стороны розничных агентов). В некоторых случаях платежный агент может осуществлять транзакции между банками.

Развитие моделей дистанционного банкинга позволяет существенно повысить доступность финансовых услуг для населения. По оценкам Консультационной группы по оказанию финансовых услуг малоимущим (CGAP), в мире насчитывается не более 500 тыс. банковских отделений. Наряду с ними функционирует более 665 тыс. отделений почтовой связи, 1 млн банкоматов, 28 млн POS-терминалов и 4 млрд мобильных телефонов. Таким образом, даже без учета мобильных телефонов число точек доступа к банковским услугам почти в 60 раз превышает количество банковских отделений.

Что такое CGAP?

CGAP – это независимый центр, проводящий политику и осуществляющий исследования, которые содействуют расширению доступа к финансовым услугам для малоимущих слоев населения. Его поддерживают более 30 частных фондов и агентств по вопросам развития, которые разделяют общую цель – побороть бедность. CGAP тесно связан со Всемирным банком. Он предоставляет рыночную информацию, содействует распространению стандартов, разрабатывает инновационные решения и предлагает консультативные услуги правительственным органам, поставщикам услуг микрофинансирования, финансирующим организациям и инвесторам. С более подробной информацией о CGAP можно ознакомиться на Интернет-сайте http://www.cgap.org.

Использование агентской схемы расширения банковского присутствия обеспечивает экономические (стоимостные) преимущества всем участникам.

Для банка использование инфраструктуры агента означает минимизацию капитальных затрат на расширение сети, новые экономические характеристики обслуживания малоимущих клиентов и отдаленных районов, быстрое увеличение объемов продаж, необходимых для прибыльного осуществления платежных операций.

Для банковского агента сотрудничество с банком обещает приток новых покупателей, возникновение нового источника дохода в виде комиссионного вознаграждения, уплачиваемого банком, дифференциацию предложения, в том числе за счет использования бренда банка, который привлекает клиентов.

Для клиента близость точки обслуживания гарантирует экономию времени и затрат, удобство общения с местной торговой точкой и ее представителями, доступ к банковским услугам через регулируемого посредника (банк).

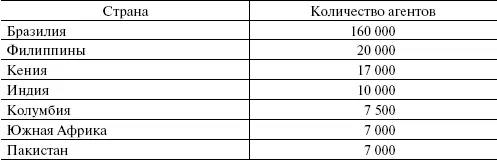

По данным CGAP, на конец 2010 г. в странах-лидерах свою деятельность осуществляло следующее количество агентов:

Потенциал и скорость развития дистанционного банкинга демонстрируют следующие факты. В Кении пользователями агентской системы платежей M-PESA являются 9 млн зарегистрированных пользователей. В Бразилии в 2009 г. через банковских агентов было совершено более 2,77 млрд операций. На Фиджи через пять недель после запуска системы банковских агентов ею пользовалось более 20% населения.

Диагностика используемых в разных странах моделей дистанционного банкинга, проведенная экспертами CGAP, позволила выявить группы основных проблем, большинство из которых созвучно российской действительности:

•регулирование и допуск лиц к осуществлению деятельности агентов, а также распределение ответственности между банком и его агентом;

•организация борьбы с отмыванием преступных доходов и финансированием терроризма (ОПД/ФТ);

•деятельность платежных систем и регулирование электронных денег;

•обеспечение защиты прав потребителей, обращающихся к агентам за получением финансовых услуг;

•защита конкуренции и равного доступа на рынок.

Принятие агентом денежных средств физических лиц без открытия банковского счета и немедленного проведения платежной операции ставит целый ряд вопросов, связанных в том числе с регулированием электронных денег. Как правило, в международной практике в таких случаях вводятся ограничения на сумму, которая может быть помещена на электронный «депозит». Иногда устанавливается также предельный срок хранения средств либо вводятся ограничения на частоту операций. Не меньшее значение имеют также вопросы о том, выплачиваются ли проценты, застрахованы ли «депозиты», изолированы ли средства от кредиторов эмитента на случай банкротства эмитента, производится ли размещение данных средств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Банковские платежные агенты»

Представляем Вашему вниманию похожие книги на «Банковские платежные агенты» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Банковские платежные агенты» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.