Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

Здесь есть возможность читать онлайн «Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: banking, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785961474589

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на специалистов финансовых подразделений и топ-менеджеров.

Данное издание представляет собой существенно расширенную и дополненную книгу «Финансовый менеджмент – это просто».

Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

● Значение NPV – это, по сути, дополнительные деньги «сегодня», которые инвестор готов заплатить, чтобы «купить» проект (получить в нем долю). Если NPV отрицательный, то это деньги, которые организаторы проекта должны компенсировать инвестору «сегодня», чтобы он «захотел» принять участие в проекте. Например, если NPV проекта равно –20 руб., то, чтобы вы приняли участие в проекте, кто-то должен компенсировать вам эти 20 руб. Еще одна возможная интерпретация NPV – это насколько больше могут быть фактические инвестиции в проект (сверх планируемых), чтобы он не потерял привлекательность для инвесторов. То есть если NPV проекта равно +20 руб., инвестиции в него могут быть на 20 руб. выше, чем планируемые, и при этом он не потеряет для вас привлекательности.

Метод DCF очень удобен в применении, поэтому он приобрел огромную популярность и сейчас де-факто является стандартом принятия бизнес-решений по инвестиционным проектам.

Процедура применения метода состоит из 5 шагов:

1. Определяются и складываются положительные и отрицательные денежные потоки первого периода проекта (обычно года).

2. Проводится дисконтирование суммы, полученной в шаге 1. Коэффициент дисконтирования будет зависеть от номера периода по отношению к точке начала проекта.

3. Процедура повторяется для каждого периода проекта.

4. Полученные дисконтированные денежные потоки суммируются. Получившаяся сумма – это NPV проекта.

5. Производится принятие решения по проекту.

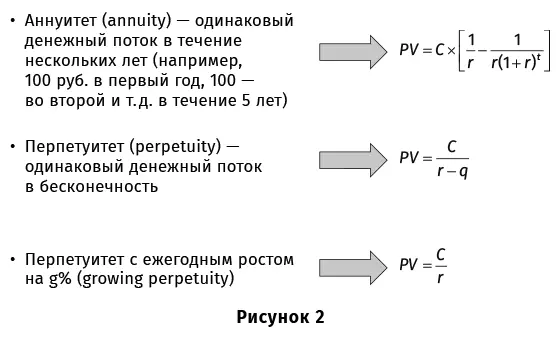

В результате перед шагом 4 вы получаете финансовую модель проекта. На практике финансовые модели проектов вы будете строить с помощью электронных таблиц, таких как Excel. Плюс к этой программе существует несколько упрощенных формул дисконтирования, которые заметно облегчают жизнь (рис. 2).

В общем случае должны реализовываться все проекты с положительным NPV. Однако на практике размер инвестиций на рассматриваемые в компании проекты с положительным NPV часто превышает доступные этой компании денежные объемы. В таком случае надо как-то выбрать из проектов те, которые компания будет реализовывать. Для решения этой задачи обычно применяют индекс прибыльности.

Индекс прибыльности

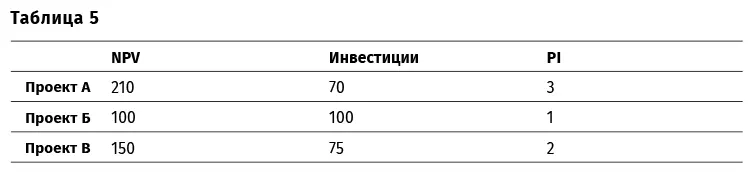

Индекс прибыльности ( PV/I, или PI-индекс ) – это отношение NPV денежных потоков проекта к дисконтированному объему инвестиций проекта. Фактически этот индекс показывает, сколько дополнительных рублей (помимо требуемого возврата на капитал) получит инвестор на рубль инвестиций. Для принятия решения в этом случае, упрощенно, все имеющиеся проекты сортируются по убыванию индекса прибыльности и принимаются сверху вниз до момента, когда закончится лимит доступных инвестиций.

Например, у вас есть несколько проектов (табл. 5).

Предположим, что всего у вас есть 180 руб. на инвестиции. В этом случае вы вложите деньги только в проекты А и В, так как они обеспечивают наибольшую отдачу на рубль инвестиций.

Иногда кроме NPV и PI-индекса применяют дополнительные барьеры «отсечения» проектов, такие как внутренняя норма доходности (IRR) и дисконтированный срок окупаемости (DPP).

Внутренняя норма доходности

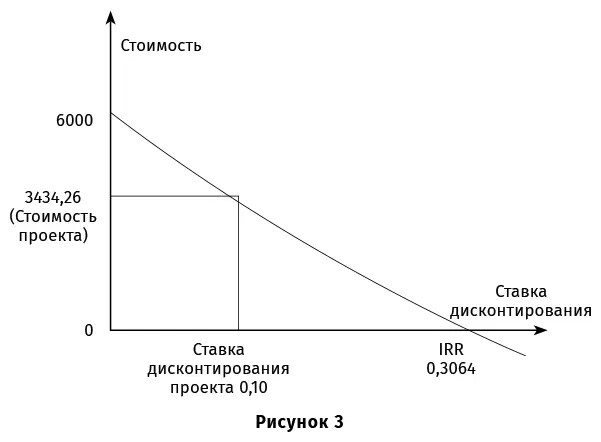

Внутренняя норма доходности ( Internal Rate of Return, или IRR , читается «ай-ар-ар») – это такое значение ставки дисконтирования (r), при котором NPV проекта равно нулю. Иными словами, IRR показывает, какова максимальная процентная ставка, под которую инвестор может дать деньги на проект.

Обратите внимание, что, исходя из логики формулы дисконтирования, NPV проекта уменьшается по мере увеличения ставки дисконтирования (рис. 3).

В какой-то момент график NPV пересечется с осью Х. Эта точка и будет значением IRR.

Основным недостатком метода отбора проектов только по IRR является то, что он не учитывает абсолютного значения NPV проектов. Например, у вас есть два взаимоисключающих проекта. Один с NPV=10, но IRR=200 %, второй с NPV=100, но IRR=50 %. Если инвестор требует возврат на вложенный капитал в размере 20 % (и нет ограничения по инвестициям), то компания должна принять проект с NPV=100, так как он обеспечивает необходимый возврат на капитал и наибольшую дополнительную «премию» инвестору в абсолютном размере. При анализе же только по IRR решение будет принято неправильное.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.