Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

Здесь есть возможность читать онлайн «Алексей Герасименко - Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: banking, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785961474589

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на специалистов финансовых подразделений и топ-менеджеров.

Данное издание представляет собой существенно расширенную и дополненную книгу «Финансовый менеджмент – это просто».

Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Методы оценки инвестиционных проектов

Итак, нам надо оценить и сравнить между собой два инвестиционных проекта, каждый из которых приносит больше денег, чем требуется в него вложить (говоря по-научному, имеет положительный кумулятивный денежный поток). Как это сделать? Давайте двигаться путем логики.

Срок окупаемости

Первый очевидный ответ – надо вкладывать деньги в проект, который принесет больше денег. Но что делать, если у вас есть два проекта?

● Проект А.Вложив 100 руб. сейчас, получаем положительный денежный поток в 50 руб. каждый год в течение трех лет (всего 150 руб.)

● Проект В.Вложив 10 руб. сейчас, получаем положительный денежный поток в 15 руб. каждый год в течение трех лет (всего 45 руб.)

Очевидно, что проект А приносит больше денег, но при этом проект В приносит больше денег на каждый вложенный рубль и требует меньше инвестиций. Какой из них выгоднее? Это уже более сложный вопрос. В небольших компаниях предприниматели обычно рассуждают примерно так: меня интересует проект, который позволит мне быстрее «отбить» назад свои деньги. Иными словами, предпринимателя интересует срок окупаемости.

Математически получить срок окупаемости несложно: надо взять инвестиции проекта и поделить на годовую прибыль (по-английски такой срок окупаемости будет называться accounting payback period ). Для проекта А срок окупаемости составляет 100 / 50 = 2 года, для проекта В – 10 / 15 = 2/3 года (8 месяцев). Предприниматель устанавливает для себя некий порог, например, не вкладывать деньги в проект со сроком окупаемости больше года. В этом случае он не станет вкладываться в проект А, даже несмотря на то, что этот проект принесет в сумме гораздо больше денег, чем проект В.

Вроде все просто? Как грубый тест этот метод годится. Но мы не учли, что разные проекты имеют разный риск вложения денег. Вполне возможно, что проект В, приносящий более высокий доход на рубль инвестиций, гораздо рискованнее, чем проект А. Вероятность потерять деньги в нем, по сравнению с проектом А, может быть существенно выше. Как учесть такой фактор? В поисках ответа на этот вопрос в середине XX века прогрессивное человечество изобрело понятия «дисконтирование» и «NPV».

Дисконтирование и NPV

Поскольку первый возможный принцип оценки – по окупаемости – не учитывает важные моменты инвестирования, давайте подумаем с точки зрения логики, как еще можно было бы принять инвестиционное решение. Для этого давайте посмотрим на инвестиции глазами человека, решающего, положить ли ему деньги на депозит в банк или инвестировать куда-то еще. Если предлагаемый процент возврата на депозит достаточно привлекателен с учетом известности (рискованности) банка, то человек выберет депозит. В оценке инвестиционных проектов принцип тот же самый: если проект обещает достаточно привлекательный для инвесторов процент возврата с учетом риска, то инвесторы деньги на проект дадут.

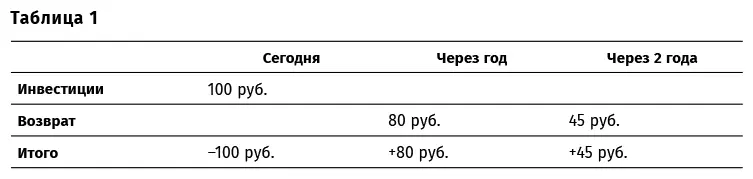

Давайте рассмотрим такой проект (табл. 1).

Предположим, что с учетом риска проекта инвесторы готовы вложить в него деньги под 10 % годовых. В этом случае в конце первого года общий долг компании перед инвесторами составит 100 + 100 × 10 % = 110 руб. Из них 80 руб. вернутся инвесторам. В проекте после первого года из инвесторских денег останется 110 – 80 = 30 руб. В течение второго года инвесторы потребуют на них 30 × 10 % = 3 руб. процентов, то есть общий долг составит 30 + 3 = 33 руб. Из проекта в конце второго года инвесторам вернется 45 руб., то есть они получат на свои деньги не только требуемый процент возврата, но и дополнительный доход в 45 – 33 = 12 руб. сверх того! На таких условиях деньги в проект вкладывать можно и нужно.

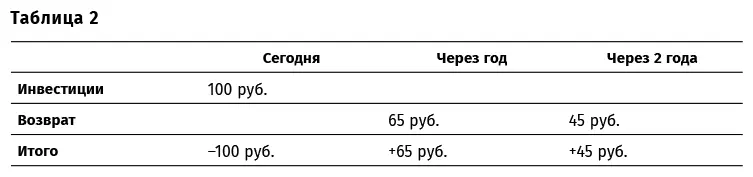

Давайте немного изменим условия проекта (табл. 2).

Опять же в конце первого года долг составит 110 руб., из которых инвесторам вернется 65 руб. Итого оставшийся долг на начало второго года составит 110 – 65 = 45 руб. На конец второго года долг составит 45 + 45 × 10 % = 49,5 руб. Однако в конце второго года проект даст инвесторам только 45 руб. Иными словами, они не получат от проекта ожидаемого возврата на вложенный капитал в размере 10 %. Возврат будет ниже требуемого. Деньги вкладывать нельзя, даже несмотря на то, что проект прибыльный.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент для практиков. Полный курс МВА по корпоративным финансам ведущих бизнес-школ мира» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.