Мария Новикова - Государственные и муниципальные финансы - конспект лекций

Здесь есть возможность читать онлайн «Мария Новикова - Государственные и муниципальные финансы - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Государственные и муниципальные финансы: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-699-24541-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Государственные и муниципальные финансы: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Государственные и муниципальные финансы: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются понятие, сущность государственного управления, типы и формы государства, органы государственной власти, структура и компетенция органов законодательной и исполнительной власти Российской Федерации, судебная власть, система органов местного самоуправления и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Государственные и муниципальные финансы: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Государственные и муниципальные финансы: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Классификация доходов бюджетов РФ включает в себя код администратора поступлений в бюджет, группы, подгруппы, статьи, подстатьи, элементы, программы (подпрограммы) и коды экономической классификации доходов.

Экономическая классификация доходов является группировкой операций сектора государственного управления по экономическому содержанию.

Существует разграничение доходов на собственные и регулирующие. Собственные закреплены на постоянной основе (это налоги, неналоги, безвозмездные перечисления).

Регулирующие доходы – платежи, по которым устанавливаются нормативы отчислений (табл.1) в нижестоящие бюджеты.

Таблица 1

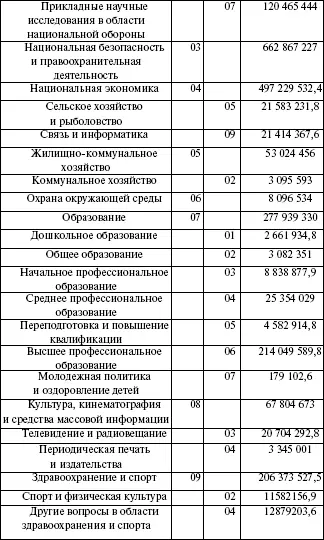

Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней. Она отражает направление бюджетных средств на выполнение основных функций государства и решение вопросов местного значения.

Первый уровень функциональной классификации расходов бюджетов РФ – разделы, определяющие расходование бюджетных средств на выполнение функций государства.

Второй уровень функциональной классификации расходов бюджетов РФ – подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в разрезе разделов.

Классификация целевых статей расходов федерального бюджета образует третий уровень функциональной классификации расходов бюджетов РФ и отражает финансирование расходов федерального бюджета по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в пределах подразделов функциональной классификации расходов бюджетов РФ.

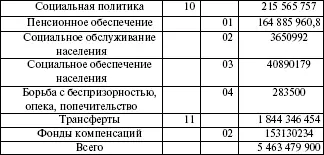

Классификация видов расходов бюджета образует четвертый уровень функциональной классификации расходов бюджетов РФ и детализирует направления финансирования расходов бюджета по целевым статьям (табл. 2).

Таблица 2

Продолжение табл. 2

Окончание табл. 2

Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию.

Классификация источников финансирования дефицитов бюджетов РФ является группировкой заемных средств, привлекаемых РФ, субъектами РФ и муниципальными образованиями для покрытия дефицитов соответствующих бюджетов.

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств федерального бюджета.

Вид расходов подкрепляется источником финансового покрытия. Если появляется новый вид расхода, должны быть определены источники и порядок финансирования новых видов расходов бюджетов, в том числе в случае необходимости передачи финансовых ресурсов на новые виды расходов в бюджеты других уровней.

В структуру расходов бюджета входят капитальные и текущие расходы. Капитальное расходование предназначено для вложения инвестиций во вновь создаваемые юридические организации и поддержки уже существующих.

Формой поддержки являются бюджетные кредиты. Капитальные расходы определяются экономической бюджетной классификацией расходов.

Текущее расходование связано с предоставлением субсидий и субвенций нижестоящим бюджетам.

Помимо предоставляемых бюджетных кредитов, существуют и другие формы расходов бюджетных средств (ассигнования, трансферты, оплата по госконтракту, межбюджетные трансферты и др.).

Распространена практика создания резервных фондов в составе бюджета. Размер фонда не должен превышать 3 % от общей суммы расходов.

Цель создания таких фондов – использование резервного запаса на непредвиденные расходы (потери от стихийных бедствий, восстановительные работы от произошедших аварий).

Так, в составе федерального бюджета образуется Резервный фонд Президента РФ. Его объем не должен быть больше 1 % от установленной суммы расходов. Только Президент РФ обладает правом распорядиться средствами этого фонда.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Государственные и муниципальные финансы: конспект лекций»

Представляем Вашему вниманию похожие книги на «Государственные и муниципальные финансы: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Государственные и муниципальные финансы: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.