Алла Виткалова - Бюджетирование и контроль затрат в организации

Здесь есть возможность читать онлайн «Алла Виткалова - Бюджетирование и контроль затрат в организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат в организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат в организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат в организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Специалисты по постановке внутрифирменного бюджетирования9 предлагают следующую последовательность составления бюджета продаж:

1. Определить объем продажкаждого продукта (изделия, услуги) на первый месяц бюджетного периода (квартала, года) в натуральном выражении(штуках, кг, единицах, комплектах и т. п.).

2. Определить возможную ценукаждого продукта на первый месяц.

3. Рассчитать объем продажза месяц для каждого продукта(для этого следует умножить цену, установленную для каждого продукта на его количествов натуральном выражении).

4. Определить возможную динамику цен ( среднемесячный темп инфляции%) и / или динамику сбыта ( темп среднемесячного роста объема продаж%) на бюджетный период.

5. Определить динамику продаж каждого продуктапо месяцам, ( умножениемобъема продаж каждого продукта за первый месяцбюджетного периода на соответствующие темпы роста).

6. Рассчитать объем продаж за год по каждому продукту, просуммировав за все месяцыбюджетного периода значения в каждом месяце.

7. Определить объем продаж по всем продуктам по месяцамбюджетного периода.

Рекомендуемый порядок бюджетирования может содержать дополнительные шаги, связанные, например, с сезонными или конъюнктурными колебаниями спроса. Эти обстоятельства необходимо учесть и скорректировать значения бюджета продаж за соответствующие месяцы.

Для действующей и успешно работающей организации составление бюджета продаж может начинаться с анализа ожидаемых показателей: объема продаж в отчетном периоде, действующих на начало парируемого периода, рыночных цен, результатов маркетинговых исследований рыночного спроса и др.

Рассмотрим процесс бюджетирования на условном примере, в качестве которого используется информация организации обрабатывающей промышленности мебельной фабрики.

Мебельная фабрика «Уют» (закрытое акционерное общество) производит мягкую мебель трех видов: диваны, кровати, кресла. Производство состоит из двух основных стадий: пошив чехлов для мебели, сборка конструкции и окончательная отделка мебели. Эти стадии организационно представляют собой самостоятельные участки, соответственно: швейный и сборочный.

Швейный цех, используя обивочную ткань, поставляемую текстильным комбинатом, шьет чехлы для мебели. В сборочном цехе производится сборка изделий из комплектующих конструкций, поставляемых деревообрабатывающим комбинатом, с помощью крепежных деталей, изготавливаемых для фабрики заводом металлоизделий. В этом же цехе происходит оформление мягкой мебели чехлами, изготовленными швейным цехом и окончательная их отделка.

Транспортный цех фабрики занимается доставкой готовой продукции в мебельные магазины и на железнодорожный вокзал, для отправки мебели иногороднему потребителю, и завозом товароматериальных ценностей на фабрику.

Для хранения готовой продукции и материалов руководство фабрики арендует склад.

Исходные данные для составления бюджета продаж:

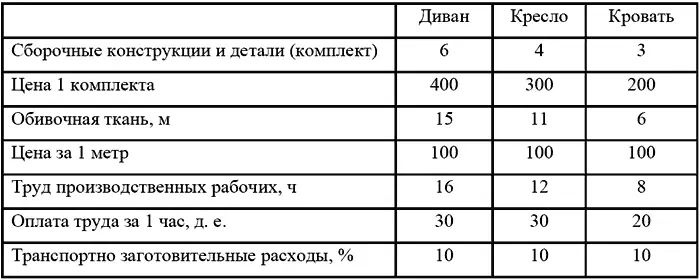

1. Нормативы расходов основных материалов и рабочего времени на 1 изделие:

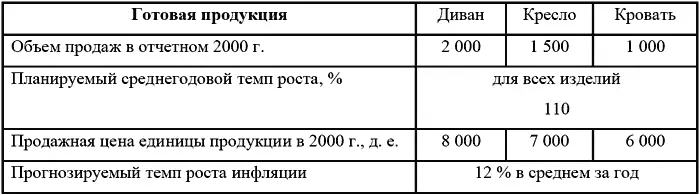

2. Информация для составления бюджетов:

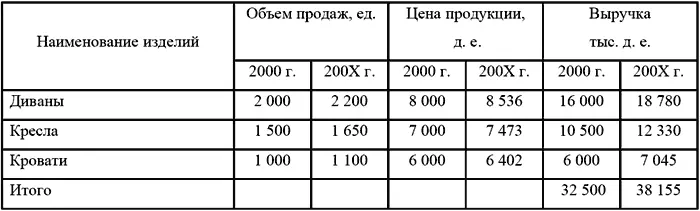

В таблице 1 произведен укрупненный расчет бюджета продаж на 200Х год, составленный по данным условного примера.

Для целей контроля и регулирования, и для составления основных бюджетов (в частности, бюджета движения денежных средств) бюджет продаж рассчитывается в виде плана-графика по кварталам (по месяцам).

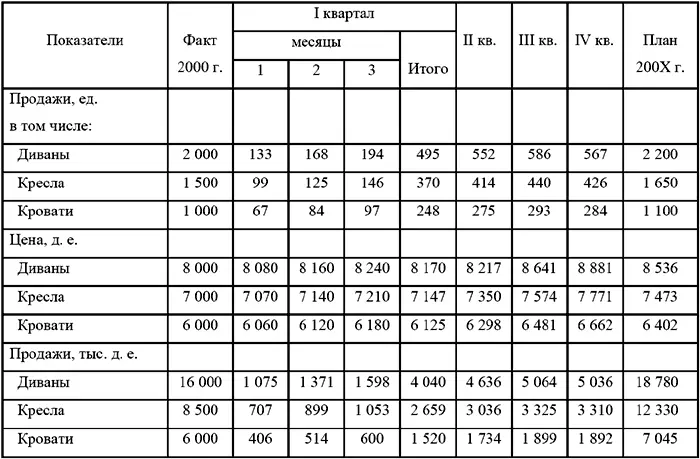

В таблице 2 приведен условный пример расчета плана-графика бюджета продаж.

План-график бюджета продаж необходимо для составления графика поступлений денежных средств, который в свою очередь служит основой для составления бюджета движения денежных средств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат в организации»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат в организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат в организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.