Алла Виткалова - Бюджетирование и контроль затрат в организации

Здесь есть возможность читать онлайн «Алла Виткалова - Бюджетирование и контроль затрат в организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат в организации

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат в организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат в организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначено для руководителей и специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для курсов квалификации работников экономических подразделений, аспирантов, студентов экономических вузов.

Издание подготовлено совместно с Издательским центром IPR MEDIA www.iprmedia.ru

Бюджетирование и контроль затрат в организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат в организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

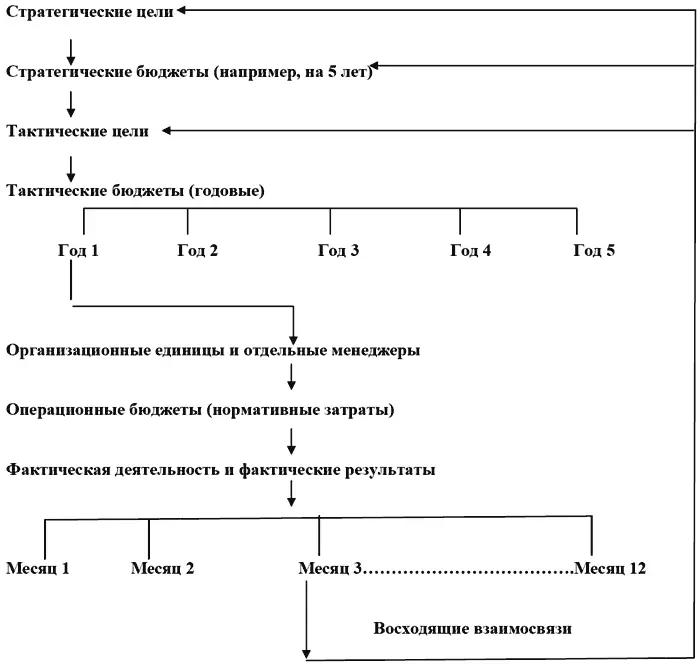

Наличие в процессе бюджетирования хотя бы одного из приведенных видов дисбаланса целей может пагубно отразиться на достижении целей организации.

Рис. 1. Нисходящие и восходящие взаимосвязи в процессе бюджетирования

1.1.3. Виды бюджетов, их классификация

Составными частями внутрифирменного бюджетированияявляются:

а) технология (управленческая);

б) организация системы бюджетирования;

в) автоматизация.

В данном пособии рассматривается технология процесса бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

При постановке внутрифирменного бюджетирования необходимо следовать основным его принципам:

● использование методологии бюджетирования, базирующуюся на западных принципах финансового менеджмента, адаптированную к российским условиям;

● создание корпоративных баз данных, основанных на сборе и обработке первичной документации, включая всю информацию бухгалтерской отчетности (и помимо нее) в более оперативном режиме, чем сроки отчетности;

● строгое следование принципам конфиденциальности.

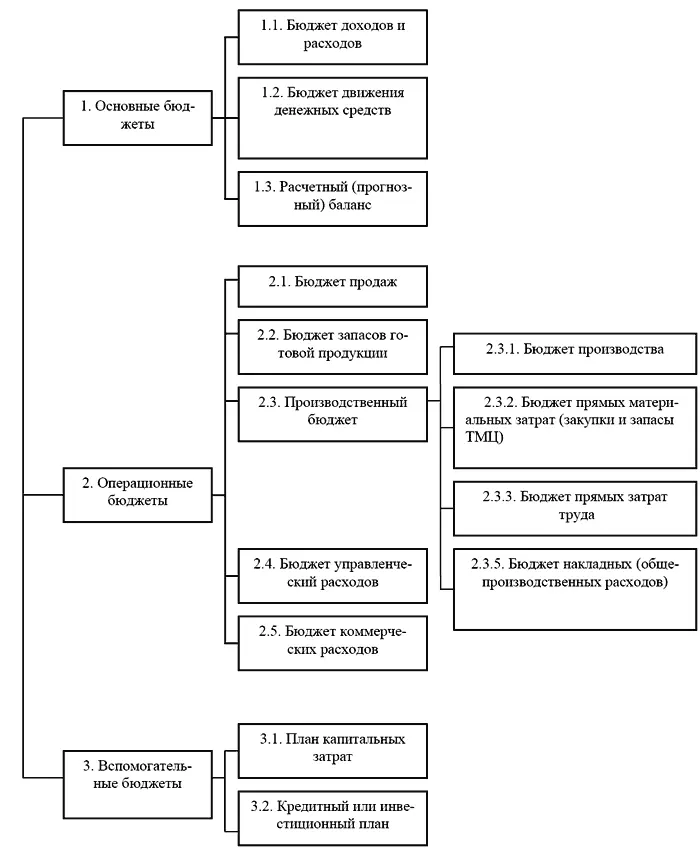

Инструментом процесса бюджетирования являются бюджеты (планы, сметы). Их можно разделить на четыре основные группы:

● основные бюджеты (бюджет доходов и расходов, бюджет движения денежных средств, расчетный баланс);

● операционные бюджеты (бюджет продаж, бюджет производства, бюджет прямых материальных затрат, прямых трудовых затрат и др.);

● вспомогательные бюджеты (план капитальных вложений, кредитный план, бюджеты налогов);

● дополнительные (специальные) бюджеты (бюджет распределения прибыли, планы отдельных проектов и программ).

Все эти виды бюджетов необходимы для составления прогноза финансового состояния предприятия и для проведения план-фактного анализа.

Бюджетирование, как правило, начинается с разработки операционных бюджетов, среди которых обычно принято выделять следующее:

1. Бюджет продаж.

2. Производственный бюджет (производственная программа);

3. Бюджет запасов готовой продукции.

4. Бюджет прямых материальных затрат.

5. Бюджет прямых затрат труда.

6. Бюджет (смета) общепроизводственных расходов.

7. Бюджет (смета) управленческих расходов.

8. Бюджет (смета) коммерческих расходов.

Бюджеты 1—6 разрабатываются на продукт (бизнес, цех, участок производства) и формируют в конечном итоге производственную себестоимость изготовленной продукции. Общие организационные расходы (7, 8) дополняют производственные затраты, формируют полную себестоимость объема продаж и представляют информационную базу для составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного баланса (см. рис. 2).

Специальные бюджеты:

1. Бюджет балансовой прибыли.

2. Бюджет чистой прибыли.

3. Бюджет научно-исследовательских, опытно-конструкторских и технологических работ.

4. Налоговый бюджет.

Рис.2 Типовая классификация бюджетов организации

Каждый бюджет (смета) не только занимают определенное место в процессе бюджетирования, но и выполняют конкретную задачу, что подтверждается их характеристикой.

Бюджет продажпоказывает объем продаж помесячный и поквартальный по видам продукции и по организации в целом в натуральных и стоимостных показателях. В нем представлен прогноз совокупного дохода, на основе которого будут оцениваться наличные поступления от потребителей. Объем продаж является основой других бюджетов (смет).

Бюджет производстваформируется помесячно и поквартально только в количественных показателях и входит в сферу ответственности руководителя производства. Его задача – обеспечение объема производства достаточного для удовлетворения покупательского спроса и создания экономически целесообразного уровня запасов.

Бюджет прямых материальных затратформирует информацию о расходах для заготовления и приобретения товарно-материальных ценностей, необходимых для изготовления продукции, в расчете на единицу продукции и в целом по организации в натуральных и стоимостных показателях. Содержит также информацию о запасах основных материалов в стоимостных показателях на начало и конец бюджетного периода.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат в организации»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат в организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат в организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.