Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

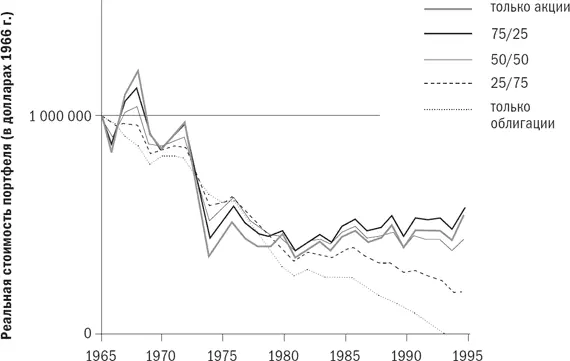

Первыми внимание инвесторов к этому явлению привлекли Филип Кули, Карл Хаббард и Дэниел Уолз из Университета Тринити. Они изучили «норму успеха» различных стратегий снятия средств со счетов за многочисленные исторические периоды и пришли к выводу, что только изъятие от 4 до 5 % первоначальной стоимости портфеля (то есть $40 000–50 000 из портфеля стоимостью в $1 000 000) было связано с обоснованным ожиданием успеха (который они определили как смерть без долгов). И помните, что они изучали исторические данные с реальной доходностью акций в 7 %.

Однако можно использовать и более простой способ для проверки вашей стратегии снятия денег со счета: что случится, если день вашего выхода на пенсию совпал с началом затяжного жесткого рынка «медведей», скажем, 1 января 1966 г. ,и вы прожили еще 30 лет, до 31 декабря 1995 г.? Первые 17 лет (с 1966 по 1982 г.) доходность индекса S&P 500 составляла лишь 6,81 %. По печальному стечению обстоятельств таким же был темп инфляции за указанный период, вследствие чего реальная доходность акций за весь период с 1966 по 1982 г. равнялась нулю. Доходность за следующие 13 лет (1983–1995) была впечатляющей, в результате чего реальная доходность за весь 30-летний период с 1966 по 1995 г. составила 5,4 %, что было ненамного ниже исторической нормы в 7 %.

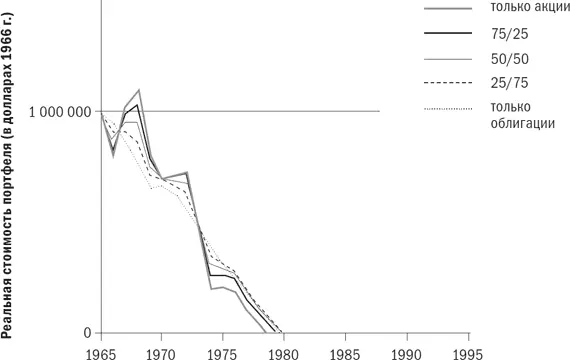

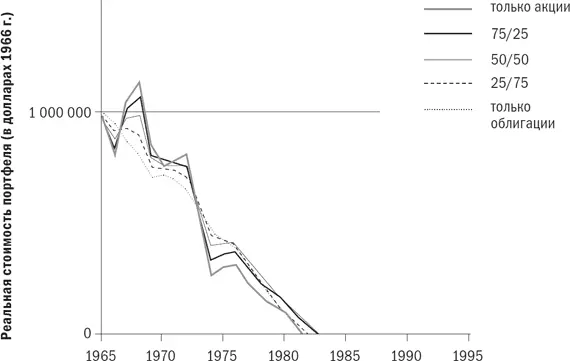

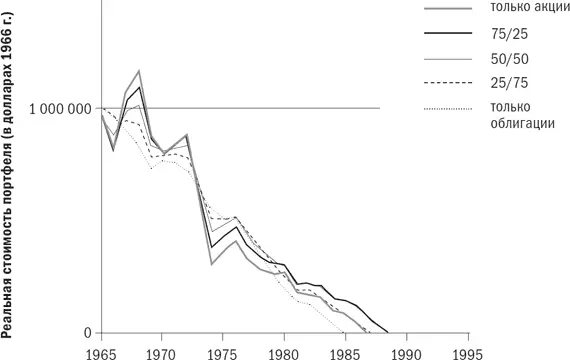

Я построил распределение активов на основе 80 % акций S&P 500 и 20 % акций мелких компаний США и разбавил их пятилетними казначейскими билетами. Я предположил, что инвестор начал период с $1 000 000 и затем рассчитал результаты различных норм списаний со счета для следующих сочетаний активов: портфель, состоящий на 100 % из акций; портфель, состоящий на 100 % из облигаций; смешанный портфель, состоящий из акций и облигаций в следующих пропорциях: 75/25, 50/50 и 25/75. Результаты, полученные при нормах снятия денег 7, 6, 5 и 4 % (то есть в год снимается $70 000, $60 000, $50 000 и $40 000), представлены на рис. с 8.1 до 8.4. Портфель, полностью состоящий из акций, – это самая жирная линия, и чем тоньше линия, тем меньше акций. Опять-таки важно осознавать, что значения по осям у – это доллары 1966 г., с поправкой на инфляцию. Это наиболее простой и понятный способ выполнения расчета такого типа.

Результаты весьма тревожные. Поскольку реальная доходность акций в этот период превышала 5,5 %, то это означает, что «штраф» в размере 1–2 % вытягивался по «жребию». Это значит, что если будущая реальная доходность портфеля составит лишь 4 %, то в худшем случае вы сможете снимать ежегодно только 2 % от начальной суммы ваших сбережений «на черный день». И это напрямую связано с тем, как мы ощущаем риск. Существует вероятность того, что вы не столкнетесь с «худшим случаем» в виде длительного и сурового рынка «медведей» сразу после выхода на пенсию. В действительности в равной степени вероятно, что произойдет обратное: длительный рынок «быков» в начале вашего пенсионного пути – и неожиданно удача окажется на вашей стороне: вы сможете каждый год снимать 6 % или даже больше от начальной суммы. Но мы не можем предсказать будущее. Если вы планируете разумные изъятия средств со счета, то существует лишь небольшой риск неудачи, который вы можете уменьшить, снизив уровень своей жизни на пенсии.

Рис. 8.1. Ежегодное снятие со счета $70 000 (в долларах 1966 г.)

Рис. 8.2. Ежегодное снятие со счета $60 000 (в долларах 1966 г.)

Рис. 8.3. Ежегодное снятие со счета $50 000 (в долларах 1966 г.)

Рис. 8.4. Ежегодное снятие со счета $40 000 (в долларах 1966 г.)

Наконец, Дядя Сэм предлагает заманчивый способ выхода из этой ситуации – казначейские обязательства с защитой от инфляции (TIPS), в настоящее время приносящие 4 % годовой доходности с поправкой на инфляцию. Если вы можете жить на 4 % сбережений до уплаты налогов и «спрятать» почти все свои пенсионные деньги на счет Roth IRA (который не требует обязательного распределения доходов от людей старше 70 с половиной лет), то вам гарантирован успех на 30-летний период. Для ярых приверженцев хорошо диверсифицированного портфеля этот вариант является слишком неспокойным – неким финансовым эквивалентом библейского змия-искусителя. Мне сложно рекомендовать этот способ. Однако иметь TIPS в минимальных количествах на счете, защищенном от налогов, вероятно, неплохая идея.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.