Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

Здесь есть возможность читать онлайн «Уильям Бернстайн - Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Манн, Иванов и Фербер, Жанр: banking, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-91657-343-5

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выбор подходящего момента на рынке и выбор конкретных акций или взаимных фондов практически невозможен в долгосрочной перспективе. В лучшем случае это способ отвлечь внимание.

Гораздо важнее составить правильную пропорцию ценных бумаг, чем выбрать лучшие акции или фонды, либо прогнозировать время достижения рынком пика или дна. Второе не удается никому, а третье – почти никому.

В этой книге, выдержавшей много изданий на нескольких языках, очень подробно рассказано о том, как правильно составлять ваш портфель инвестиций.

Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Восстановление баланса ваших налогооблагаемых счетов

Более определенную рекомендацию можно дать относительно восстановления баланса налогооблагаемых счетов: это нужно делать как можно осторожнее. По сути, можно привести доводы в пользу того, чтобы никогда не восстанавливать баланс, если учесть резкий скачок доходов от прироста капитала при всяком восстановлении баланса. Прежде всего, продажа налогооблагаемых акций и облигаций связана с необходимостью платить налоги на доходы от прироста капитала на федеральном уровне и уровне штата. Во-вторых, частая покупка и продажа налогооблагаемых взаимных фондов может вызвать большие сложности с точки зрения бухгалтерии, хотя Vanguard и несколько других компаний, имеющих фонды, намного упростили жизнь инвесторам тем, что публикуют в конце года отчеты, отслеживающие поведение акций. Даже в тех индексных фондах, которые являются наиболее эффективными с точки зрения налогообложения, в конце года образуется некоторый доход. Если стоимость определенного налогооблагаемого фонда превышает планируемую, то, по крайней мере, избегайте реинвестирования дохода. Вместо этого снимите полученный доход наличными, чтобы можно было восстановить баланс в другом месте. Прекрасно, если вы часто пополняете налогооблагаемый взаимный фонд, но я бы рекомендовал продавать акции не чаще одного раза в год. Не забудьте сохранить все финансовые документы, имеющие отношение к операциям, – определенно, следует посоветоваться с вашим бухгалтером о том, как лучше поступать в подобных случаях.

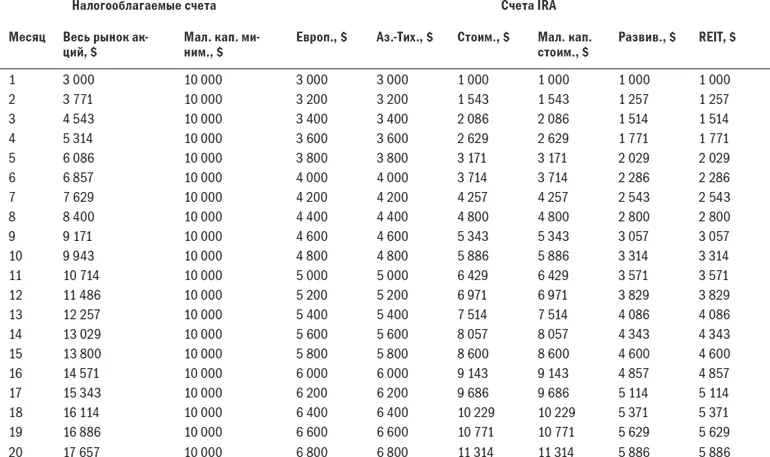

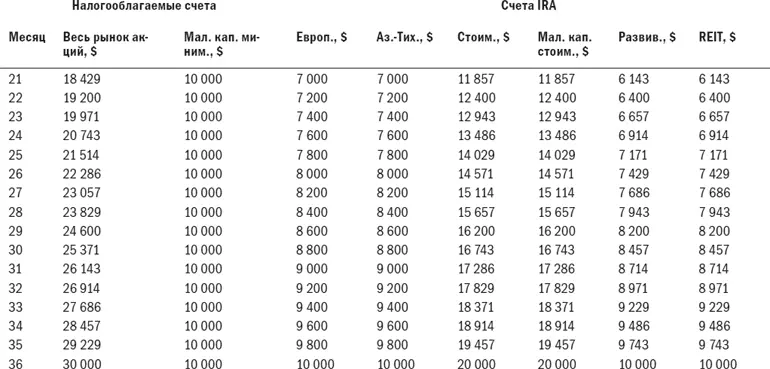

Табл. 8.3. Пример усреднения стоимости

Примечание: Весь рынок акций – индексный фонд акций Vanguard (весь рынок акций США); Мал. кап. миним. – фонд акций мелких компаний Vanguard для минимизации налогов; Европ. – акции компаний Европы; Аз. – Тих. – акции компаний Азиатско-Тихоокеанского региона; Стоим. – акции стоимости (США); Мал. кап. стоим. – акции стоимости мелких компаний (США); Развив. – акции компаний развивающихся стран; REIT– акции инвестиционных трастов недвижимости.

Должно ли быть так трудно?

Эта книга предназначена для инвестора, который хочет получить наибольшую доходность при заданном уровне риска. Как мы уже видели, основой этого является разделение вашего портфеля на много мелких неидеально коррелируемых частей. Некоторым читателям это может показаться утомительно сложным. Традиционный портфель, состоящий наполовину из акций и наполовину из обязательств США, очень прост и позволяет легко проводить восстановление баланса. Группа Vanguard даже предлагает отдельные фонды с различными комбинациями американских индексов акций и облигаций. Однако за удобство иметь заданную степень риска вы, вероятно, заплатите 1–2 % долгосрочной доходности.

Еще одно компромиссное решение – деление компонента, состоящего из акций, в равных долях между шестью индексными фондами Vanguard (стоимости, Vanguard 500, акций, акций европейских компаний, акций компаний Азиатско-Тихоокеанского региона и акций компаний развивающихся стран) и использование одного из краткосрочных фондов облигаций Vanguard в качестве компонента с фиксированной доходностью. Или проще: Vanguard предлагает общий индексный фонд (Total International Index Fund). Эти варианты могут подойти тем, кто ценит удобство простых портфелей. (Одно предостережение относительно общего международного фонда Vanguard: это – «фонд фондов», и на него не распространяются налоговые льготы иностранных государств. Для этой цели я рекомендую новый международный фонд Vanguard для минимизации налогов.)

«Фонд всего»

Можно ли найти один фонд, который избавил бы вас от всех проблем, связанных с распределением активов? Конечно. Сфера взаимных фондов была бы ничем, если бы она не реагировала на любую прихоть инвесторов.

Существует много фондов, которые предоставят вам то, что по их разумению является оптимальным распределением активов. Они, естественно, называются фондами распределения активов. Однако с ними возникает несколько проблем. Во-первых, они созданы недавно, поэтому их трудно оценить. Во-вторых, имеющийся минимум исторических данных не особо впечатляет. Средняя 10-летняя годовая доходность (с апреля 1988 по март 1999 г.) фондов распределения активов и глобальных фондов компании Morningstar составила 10,79 % по сравнению с доходностью в размере 17,70 % по индексу Wilshire 5000, имеющему широкую расчетную базу, и 9,08 % по индексу долгосрочных облигаций Lehman Long Bond Index. Еще более удивительно то, что она была почти такой же, как и доходность мирового фондового индекса MSCI World Index (равного 10,80 %), несмотря на то, что в начале периода эта база примерно на 40 % состояла из акций японских компаний, доходность которых впоследствии составила 4,11 % в год. Иными словами, эффективность среднего фонда распределения активов будет такой же, как у наихудшего глобального индексного фонда.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском»

Представляем Вашему вниманию похожие книги на «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Разумное распределение активов. Как построить портфель с максимальной доходностью и минимальным риском» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.