Алексей Виноградов - Азбука бухгалтерского учета

Здесь есть возможность читать онлайн «Алексей Виноградов - Азбука бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Азбука бухгалтерского учета

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2666-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Азбука бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Азбука бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Азбука бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Азбука бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Пример 13.3.На счетах бухгалтерского учета по итогам за год отражена прибыль в размере 1 000 000 руб. Ставка налога на прибыль – 20%. Бухгалтерская проводка будет иметь вид:

Дебет счета 99 «Прибыли и убытки» субсчет «Условный расход по налогу на прибыль»

Кредит счета 68 «Расчеты по налогам и сборам»

200 000 руб.(= 1 000 000 руб. * 20%) – учтена сумма условного расхода по налогу на прибыль.

Налог на прибыль, рассчитанный исходя из бухгалтерской прибыли, называется условнымналогом на прибыль, так как действительный налог на прибыль рассчитывается и выплачивается в бюджет исключительно по данным налогового учета, который часто не совпадает с бухгалтерским учетом.

У организации может возникнуть постоянное налоговое обязательствоили постоянный налоговый активиз-за разницы формирования прибыли (то есть налогооблагаемой базы по налогу на прибыль) в бухгалтерском учете и налоговом учете.

Пример 13.4.Представительские расходы для целей налогооблажения учитываются в соответствии с п.2 ст. 264 главы 25 Налогового Кодекса РФ в размере, не превышающем 4% от расходов организации на оплату труда за отчетный (налоговый) период. Предприятие в отчетном периоде начислило зарплату своим сотрудникам на сумму 1 000 000 руб., а представительские расходы составили 70 000 руб.

Расчет:

1) нормативная величина представительских расходов:

1 000 000 руб. * 4% = 40 000 руб.

2) постоянная разница:

70 000 руб. – 40 000 руб. = 30 000 руб.

3) постоянное налоговое обязательство:

30 000 руб. * 20% = 6 000 руб.

Бухгалтерская проводка будет иметь вид:

Дебет счета 99 «Прибыли и убытки» субсчет «Постоянное налоговое обязательство»

Кредит счета 68 «Расчеты по налогам и сборам»

6 000 руб. – учтено постоянное налоговое обязательство.

Теоретически возможно также образование у организации постоянного налогового актива, но на практике это происходит крайне редко. Теоретически это возможно, если какие-либо доходы признаются в бухгалтерском учете, но игнорируются в налоговом, однако на практике большинство доходов включаются в облагаемую базу по налогу на прибыль.

У организаций часто бывает так, что разница между бухгалтерской и налоговой прибылью носит только временный характер.

Если налоговая прибыль сначала меньше бухгалтерской, то сначала уплачивается меньшая сумма налога на прибыль (и только потом – большая сумма) по сравнению с бухгалтерским учетом. В таком случае говорят, что сначала возникает отложенное налоговое обязательство. То есть потом надо будет доплатить налог на прибыль. Например, по данным налогового учета амортизационные отчисления могут быть сначала больше, чем в бухгалтерском учете (а потом они сравняются).

Если же налоговая прибыль сначала больше бухгалтерской, то сначала уплачивается большая сумма налога на прибыль (и потом – меньшая сумма) по сравнению с бухгалтерским учетом. В таком случае говорят, что сначала возникает отложенный налоговый актив. То есть потом налог на прибыль уменьшается. Например, по данным налогового учета амортизационные отчисления могут быть сначала меньше, чем в бухгалтерском учете (а потом они сравняются).

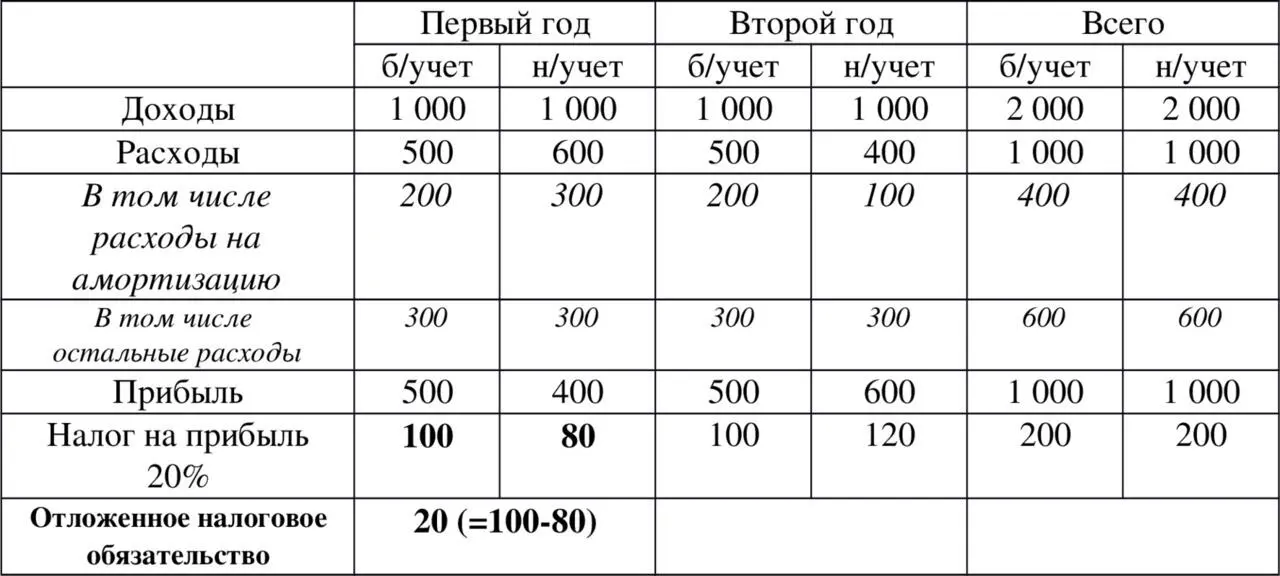

Пример 13.5.

В таблице приведены данные о деятельности предприятия (в тыс. руб.).

Таким образом, из таблицы видно, что в первый год по данным налогового учета начисленная амортизация больше, чем в бухгалтерском учете на 100 тыс. руб. и на эту же сумму меньше налоговая прибыль (и налог на эту прибыль меньше на 20 тыс. руб.).

То есть в первый год возникает отложенное налоговое обязательство20 тыс. руб. и в первый год делается проводка:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»

Кредит счета 77 «Отложенные налоговые обязательства»

20 000 руб. – учтено отложенное налоговое обязательство, то есть сначала недоплачено и потом надо будет доплатить налог на прибыль.

А во второй год отложенный налог становится текущим и делается проводка:

Дебет счета 77 «Отложенные налоговые обязательства»

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Азбука бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Азбука бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Азбука бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.