Александр Щепотьев - Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный)

Здесь есть возможность читать онлайн «Александр Щепотьев - Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Жанр: accounting, Юриспруденция, Юриспруденция, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный)

- Автор:

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-7205-1102-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

эксплуатировать контрольно-кассовую технику в фискальном режиме;

выдавать клиентам при осуществлении наличных денежных расчетов кассовый чек, отпечатанный платежным терминалом или банкоматом;

обеспечивать ведение и хранение документации, связанной с приобретением, регистрацией, перерегистрацией и снятием с регистрации в налоговом органе, вводом в эксплуатацию, проверкой исправности, ремонтом, техническим обслуживанием, заменой программно-аппаратных средств, выводом из эксплуатации контрольно-кассовой техники, ходом регистрации контрольно-кассовой техникой информации о платежах, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку в соответствии с п. 1 статьи 7 настоящего Федерального закона, беспрепятственный доступ к соответствующей контрольно-кассовой технике и документации;

предоставлять в налоговые органы по их запросам информацию в порядке, предусмотренном федеральными законами.»;

5) в статье 6:

а) в абзаце первом слово «Кредитные» заменить словами «1. Кредитные»;

6) дополнить пунктом 2 следующего содержания:

«2. Кредитная организация, которая применяет платежные терминалы и банкоматы, осуществляющие прием средств наличного платежа, являющиеся основными средствами этой кредитной организации и принадлежащие только ей на праве собственности, обязана:

ежедневно осуществлять ведение бухгалтерского учета по каждому платежному терминалу и банкомату, которые осуществляют прием средств наличного платежа;

применять исправные платежные терминалы и банкоматы, осуществляющие прием средств наличного платежа и обеспечивающие надлежащий учет денежных средств при проведении расчетов, а также отражать операции в бухгалтерском учете этой кредитной организации в соответствии с нормативными актами Банка России.

В случае, если кредитная организация применяет платежный терминал или банкомат, осуществляющие прием средств наличного платежа, не являющиеся основными средствами этой кредитной организации и не принадлежащие только ей на праве собственности или в силу специфики своей конструкции либо особенностей своего места нахождения не позволяющие ей выполнить обязанности, предусмотренные настоящей статьей, такой платежный терминал или банкомат должен быть оборудован исправной контрольно-кассовой техникой, зарегистрированной в налоговых органах, опломбированной в установленном порядке, эксплуатируемой в фискальном режиме и обеспечивающей фиксацию расчетных операций на кассовом чеке, контрольной ленте и в фискальной памяти.»

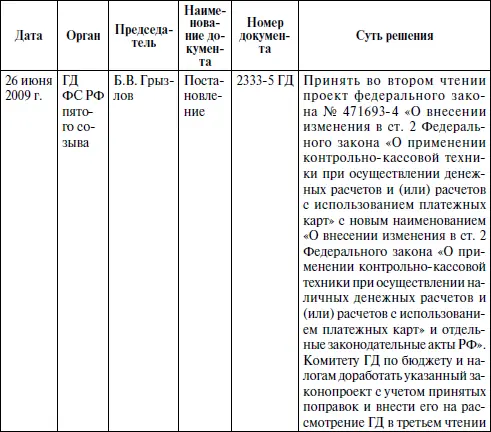

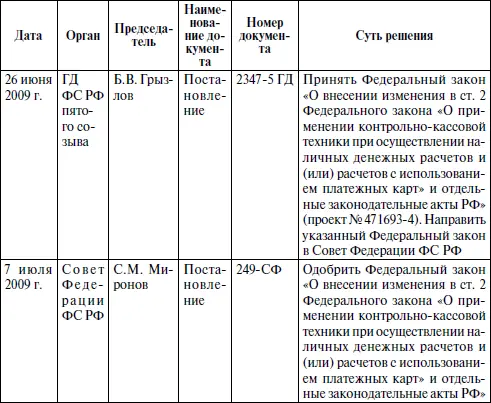

Указанные изменения должны были вступить в силу с 1 января 2010 г. Но так как в период между принятием этих изменений и их вступлением в силу были приняты изменения к этим изменениям, то они вступили в силу с 1 января 2010 г., но в другой редакции, которая образовалась в результате следующей законотворческой деятельности:

17 июля 2009 г. Президентом РФ Дмитрием Медведевым были подписаны указанные изменения к комментируемому Закону, которым присвоен № 162-ФЗ. Вот текст этих изменений:

«Статья 1

Статью 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (Собрание законодательства Российской Федерации, 2003, № 21, ст. 1957; 2009, № 23, ст. 2776) дополнить пунктом 2.1 следующего содержания:

«2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающие под действие пунктов 2 и 3 настоящей статьи, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента)

документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения: наименование документа; порядковый номер документа, дату его выдачи;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный)»

Представляем Вашему вниманию похожие книги на «Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Комментарий к Федеральному закону «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (постатейный)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.