Сергей Варламов - Бухгалтерский учет в торговле

Здесь есть возможность читать онлайн «Сергей Варламов - Бухгалтерский учет в торговле» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2013, ISBN: 2013, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Год:2013

- Город:Санкт-Петербург

- ISBN:978-5-496-00575-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет в торговле: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет в торговле»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бухгалтерский учет в торговле — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет в торговле», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В этом документе сформулировано понятие торговой деятельности, проведена граница между розничной и оптовой торговлей, даны определения некоторых других понятий, используемых в торговле. Так, по сформулированному в ст. 2 этого закона определению торговой сети получается, что таковой признается совокупность двух и более помещений, оборудованных надлежащим образом и находящихся под общим управлением или используемых под единым коммерческим обозначением, иным средством индивидуализации. Таким образом, торговой сетью признается не только всероссийский гипермаркет, но и пара торговых точек у одного предпринимателя.

Одним из самых суровых ограничений, которые налагает указанный закон на торговые сети, является установленный в п. 4 и п. 6 ст. 9 запрет на выплату бонусов (премий за объем поставок), выплачиваемых поставщиками продовольствия. Поскольку такие бонусы увеличивают розничные цены на продовольственные товары, этот запрет в полной мере относится к социально значимым товарам [3] Перечень социально значимых продовольственных товаров первой необходимости, утв. Постановлением Правительства РФ № 530 от 15.07.2010. В него входят ржаной хлеб, сливочное и подсолнечное масло, свежее мясо, яйца, молоко, некоторые виды круп и овощей, яблоки.

, а для прочих ограничен 10 % от цены приобретаемых товаров. В то же время поставщики могут по отдельным договорам проводить маркетинговые акции, оказывать услуги по рекламе товара и его выкладке, иные услуги по продвижению товаров – такие расходы также закладываются в цены товаров, как и любые другие.

Розничная торговля может осуществляться самыми разными способами, торговые предприятия – являться единичными или образовывать торговую сеть, любой магазин может специализироваться на продаже того или иного вида товаров. Принято несколько классификаций торговых предприятий, которые сведены в общую схему (рис. 1).

Рис. 1.Различные классификации предприятий розничной торговли

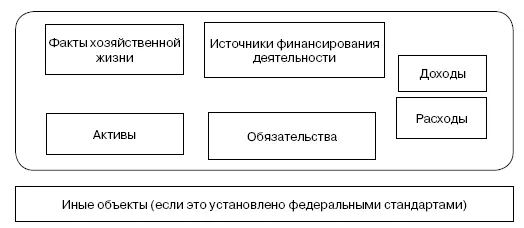

В процессе бухгалтерского учета объектом служит имущество организации, ее обязательства и хозяйственные операции. Вся совокупность таких объектов может быть определена более подробно [4] Статья 5 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете».

(рис. 2).

В основу российской системы бухгалтерского учета, согласно Постановлению Правительства РФ № 107 от 25.02.2011, положены международные стандарты финансовой отчетности (МСФО). До этого момента значительная часть норм из этих стандартов была перенесена в Положения по бухгалтерскому учету (ПБУ), которые также продолжают применяться. Однако в текстах МСФО можно найти больше полезной информации, описаний возникающих ситуаций и разъяснений для бухгалтера. ПБУ в этом отношении выглядят более краткими и обобщающими.

Рис. 2.Объекты бухгалтерского учета

В новом законе о бухгалтерском учете говорится о принятых в соответствии с ним федеральных и отраслевых стандартах, но пока что они еще не приняты. Поэтому ПБУ продолжают оставаться одними из основных методических руководств по порядку учета и оценки таких объектов. Именно они конкретизируют положения закона, предписывая порядок учетных действий бухгалтера в той или иной ситуации. Необходимо также отметить, что для ряда организаций и предпринимателей разрешается не применять нормы некоторых ПБУ – так, например, для малых предприятий с 2010 г. действуют правила, позволяющие учитывать выручку по мере поступления оплаты с учетом особенностей, установленных в п. 12 ПБУ 9/99. Аналогичные нормы включены и в п. 18 ПБУ 10/99, а ПБУ 2/2008 и ПБУ 16/02 могут вообще не применяться малыми предприятиями в полном объеме.

Приказы Минфина и иных министерств рассматриваются в бухгалтерском учете в качестве подзаконных нормативных актов, систематизирующих и упорядочивающих общие правила и принципы. Одним из ярких примеров таких документов служит Приказ Минфина РФ № 94н от 31.10.2000, который утверждает План счетов бухгалтерского учета и инструкции к нему. Согласно Плану счетов, торговые компании ведут бухгалтерский учет обязательств, имущества и хозяйственных операций.

Отраслевые особенности бухучета ранее устанавливались методическими рекомендациями министерств и ведомств. С 2013 г. они будут постепенно замещаться создаваемыми в соответствии с Законом № 402-ФЗ федеральными и отраслевыми стандартами бухгалтерского учета. Та же участь, скорее всего, со временем постигнет и ПБУ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет в торговле»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет в торговле» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Бухгалтерский учет в торговле» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.