Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс

Здесь есть возможность читать онлайн «Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: accounting, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-4461-1286-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет за 14 дней. Экспресс-курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет за 14 дней. Экспресс-курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля.

В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет за 14 дней. Экспресс-курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Чтобы продолжить карьеру бизнесмена, прежде всего стоит разобраться с классификацией капитала, обязательств и активов фирмы, чем мы сейчас и займемся.

Классификация капитала и обязательств

Основное место в собственных средствах фирмы занимает уставный капитал. Его величина равна стоимости имущества, внесенного собственниками фирмы при ее учреждении. Иными словами, уставный капитал – это первоначальная доля собственников в активах фирмы, равная сумме их взносов, сделанных при ее создании.

Имущество, передаваемое учредителями создаваемой фирмы, становится собственностью последней. Передача имущества в уставный капитал называется также взносом (вкладом) в уставный капитал.

В примере 2-1 учредитель произвел взнос в уставный капитал в денежной форме, что вовсе не является обязательным условием – помимо денег вклад в уставный капитал может быть сделан в натуральной форме и в форме имущественных прав, т.е. уставный капитал организации может формироваться за счет передачи ей учредителями:

• основных средств (например, автомобиля);

• текущих активов (например, денежных средств);

• ценных бумаг (например, акций);

• имущественных и иных прав, имеющих денежную оценку (например, права аренды офиса).

Необходимо помнить, что вне зависимости от формы взносов в уставный капитал создаваемой фирмы учредители теряют право собственности на передаваемое имущество. Теперь они владеют только акциями (или долями) созданной компании, всем же полученным имуществом владеет и распоряжается только компания.

Вновь созданная фирма является самостоятельным юридическим лицом, а это значит, что ее собственники не отвечают по ее обязательствам и несут риск убытков только в пределах стоимости внесенных ими вкладов.

ПРИМЕР 2-2

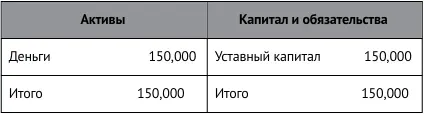

Элементарный пример баланса

Инженер Петр Сачков и повар Георгий Чхеидзе решили организовать собственное предприятие, а именно создать общество с ограниченной ответственностью. Предметом деятельности предприятия должно стать производство и сбыт «умных» кастрюль с программным управлением.

Господин Сачков является владельцем права на изобретение «умной» кастрюли (т. е. патента), зарегистрированного в установленном порядке Роспатентом. Согласованная стоимость патента (определенная по договоренности между учредителями) составляет 1,5 млн руб. В свою очередь, господин Чхеидзе располагает суммой в 1,9 млн руб.

Патент г-на Сачкова и наличность г-на Чхеидзе вносятся в уставный капитал по оценке, приведенной выше. В результате уставный капитал предприятия зарегистрирован на сумму 3,4 млн руб., а вступительный баланс их бизнеса по изготовлению радиоуправляемых кастрюль имеет следующий вид:

Итак, в активе баланса мы видим ресурсы предприятия, т.е. то, чем бизнес реально располагает. В пассиве – стоимость долей тех, кому эти ресурсы принадлежат (собственников, заимодавцев, кредиторов). В данном случае все принадлежит собственникам.

Обратите внимание, что после того, как Петр и Георгий внесли в уставный капитал предприятия соответственно право на изобретение и деньги, последние стали собственностью фирмы. Иными словами, теперь Петру и Георгию принадлежат сразу все активы предприятия (конечно, пропорционально их долям).

Когда фирма получает денежные средства в долг, то, с одной стороны, у нее возникает имущество (деньги), а с другой – задолженность перед заимодавцем.

Денежные средства, полученные у банков, называются кредитами. А денежные средства, полученные в долг у других организаций и физических лиц, называются займами. Заемные средства, как правило, обладают следующими признаками:

• срочностью (т. е. выдаются на определенный срок, до истечения которого заимодавец обычно не может потребовать выплаты долга);

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет за 14 дней. Экспресс-курс»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет за 14 дней. Экспресс-курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Бухгалтерский учет за 14 дней. Экспресс-курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.