Евгений Сивков - Специальные налоговые режимы - УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?

Здесь есть возможность читать онлайн «Евгений Сивков - Специальные налоговые режимы - УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент ИД Евгений Сивков, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?

- Автор:

- Издательство:Литагент ИД Евгений Сивков

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-905184-25-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум? — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не превышает 60 млн. руб. (п. 3 ч. 1 ст. 4 Закона № 209-ФЗ, абз. 2 п. 1 Постановления Правительства РФ от 09.02.2013 № 101). Аналогичное предельное значение выручки от реализации для субъектов малого предпринимательства применялось и до 1 января 2013 г. (п. п. 2, 3 Постановления Правительства РФ от 09.02.2013 № 101, абз. 3 п. 1 Постановления Правительства РФ от 22.07.2008 № 556).

Кроме того, для организаций должны быть соблюдены условия участия в них РФ, субъектов РФ, муниципальных образований, отдельных организаций или физических лиц, указанных в п. 1 ч. 1 ст. 4 Закона № 209-ФЗ.

Порядок упрощения способа ведения бухгалтерского учета представлен в Информации Минфина России №ПЗ-3/2012. Этим документом предусмотрено несколько способов упрощения системы бухгалтерского учета. Рассмотрим их.

Во-первых, для микропредприятий предусмотрена возможность вести бухгалтерский учет по простой системе (без применения двойной записи). Такой способ ведения бухучета должен быть закреплен в учетной политике организации (п. 2.1 Информации Минфина России №ПЗ-3/2012). Обязанность закрепления в учетной политике указанного способа ведения бухгалтерского учета также установлена Приказом Минфина России от 18.12.2012 № 164н, п. 6.1 ПБУ 1/2008.

Во-вторых, микропредприятия имеют возможность сократить количество синтетических счетов в принимаемом ими рабочем плане счетов бухгалтерского учета по сравнению с типовым Планом счетов (п. 3 Информации Минфина России №ПЗ-3/2012).

В-третьих, микропредприятия могут применять упрощенную систему регистров бухгалтерского учета. Такая форма бухгалтерского учета может быть двух видов (п. 4 Информации Минфина России №ПЗ-3/2012):

– без использования (простая форма) регистров бухгалтерского учета имущества;

– с использованием регистров бухгалтерского учета имущества.

В-четвертых, для микропредприятий, не являющихся эмитентами публично размещаемых ценных бумаг, предусмотрена возможность применять отдельные нормы положений о бухгалтерском учете в особом порядке (п. п. 5,6, 10, 11, 13, 14 Информации Минфина России №ПЗ-3/2012).

Работать на УСНО могут не только микропредприятия, но и другие субъекты малого предпринимательства, если величина их доходов соответствует условиям применения этого спецрежима (п. 4 ст. 346.13 НК РФ, пп. «б» п. 2, п. 3 ч. 1 ст. 4 Закона 209-ФЗ, абз. 2, 3 п. 1 Постановления Правительства РФ от 09.02.2013 № 101).

Для таких налогоплательщиков-организаций предусмотрены все перечисленные способы упрощения бухгалтерского учета, за исключением возможности не применять двойную запись (п. п. 3 – 14 Информации Минфина России №ПЗ-3/2012).

Справка: если вы используете упрощенную форму ведения бухгалтерского учета, то должны отразить эту информацию в учетной политике (п. 4 ПБУ 1/2008).

Организации и индивидуальные предприниматели, которые применяют УСНО, ведут налоговый учет в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее – Книга учета доходов и расходов).

Справка: все организации, в том числе те, кто находится на УСНО, должны вести бухгалтерский учет, а также представлять годовую бухгалтерскую отчетность в налоговый орган (п. 1 ч. 1 ст. 2, ч. 1 ст. 6, ст. 32 Закона № 402-ФЗ, пп. 5 п. 1 ст. 23 НК РФ).

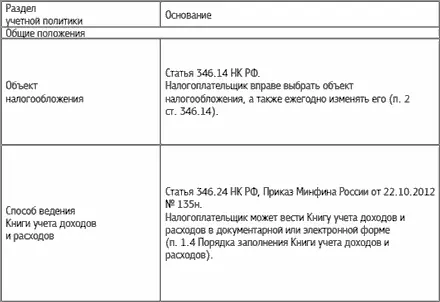

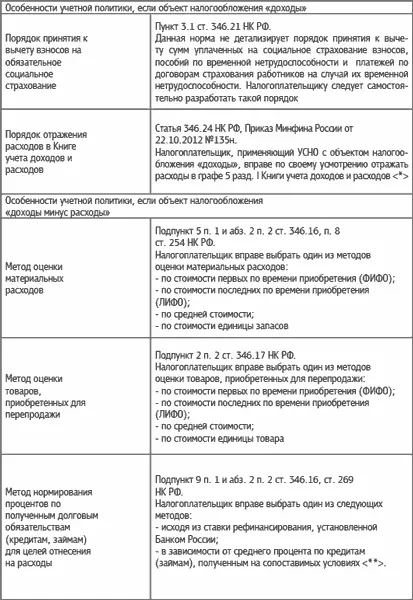

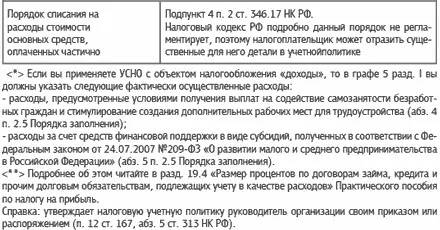

1.8. Что отразить в учетной политике организации и индивидуальному предпринимателю, находящемуся на УСНО

1.8.1. Учетная политика для налогового учета

Содержание учетной политики налогоплательщиков с объектом налогообложения «доходы» и тех, кто выбрал объектом «доходы минус расходы», существенно различается. Но в то же время есть и общие моменты.

1.8.2. Учетная политика для целей бухгалтерского учета

При формировании учетной политики в отношении конкретного объекта должен быть выбран один способ ведения бухгалтерского учета из числа допускаемых федеральными стандартами. Если в отношении конкретного объекта не установлен способ ведения бухгалтерского учета, то он разрабатывается самостоятельно исходя из требований законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов (ч. 3, 4 ст. 8 Закона № 402-ФЗ). При этом до утверждения соответствующих федеральных стандартов применяются правила, утвержденные уполномоченными органами исполнительной власти до дня вступления в силу Закона № 402-ФЗ (ч. 1 ст. 30 данного Закона).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?»

Представляем Вашему вниманию похожие книги на «Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Специальные налоговые режимы: УСНО, ЕНВД, ПНСН, ЕСХН. Как выжать максимум?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.