Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

Здесь есть возможность читать онлайн «Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент ИД Евгений Сивков, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Издательство:Литагент ИД Евгений Сивков

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

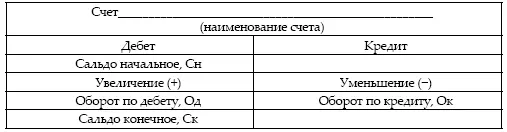

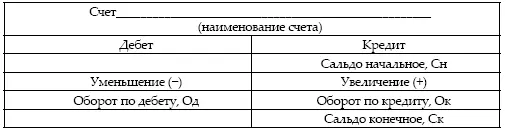

Информация о хозяйственных операциях фиксируется в виде числовых показателей со знаком плюс или минус. Когда на дебет счета заносят данные об увеличении того объекта учета, для которого открыт этот счет, тогда на кредит записывают факт его уменьшения. И наоборот, если на дебете отражено уменьшение, то на кредите – соответствующее увеличение. Таким образом, любая хозяйственная операция учитывается дважды: по дебету одного и кредиту другого счета в одинаковой сумме.

Подсчет всех данных, зафиксированных по счету, называется его оборотом. Оборот отражает движение средств и их источников. Итог записей по дебету счета – дебетовый оборот , итог по кредиту – кредитовый оборот.

Разность между дебетовым и кредитовым оборотом отражает величину остатка, т. е. наличия средств или источника на дату составления баланса и называется сальдо. Сальдо на начало отчетного периода называется начальным сальдо, на конец – конечным сальдо, полученным за отчетный период.

Сальдо может быть дебетовым или кредитовым, нулевое сальдо характеризует закрытый счет. Отразить на счету хотя бы одну хозяйственную операцию – значит открыть счет, а свести сальдо к нулю – закрыть счет.

2.6. Характеристика активных, пассивных и активно-пассивных счетов

Бухгалтерский баланс делится на актив и пассив, поэтому и все счета бухучета классифицируют по объектам учета как активные, пассивные и активнопассивные.

Любая собственность организации; машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, патенты – это активы. Счета бухгалтерского учета, на которых учитываются средства предприятия, такие как «Основные средства», «Касса», «Расчетные счета» и др., называются активными. Они содержат показатели о наличии, составе и размещении средств.

Совокупность обязательств, предполагающих возникновение задолженности организации вследствие ее хозяйственной деятельности, расчеты по которой приводят к оттоку средств – это пассивы. Счета бухгалтерского учета, на которых учитываются обязательства организации, а также источники формирования ее имущества, такие как «Уставный капитал», «Амортизация основных средств» и др., называются пассивными.

Органическая связь между балансом и счетами заключается в том, что на счета переносят не только названия определенного вида средств или источника, взятых с соответствующей статьи баланса, но и сумму, которая отражает величину остатка, наличия определенного вида средств или источника на дату составления баланса.

В активных счетах сальдо на начало месяца берется из актива баланса и отражается по дебету счета, а в пассивных счетах – из пассива баланса, отражается по кредиту счета. После открытия счета в него записываются хозяйственные операции, которые осуществляются с соответствующей этому счету группой средств. Запись хозяйственных операций производится в течение всего отчетного периода, обороты суммируются отдельно по дебету и по кредиту, и выводится конечное сальдо. При этом конечное сальдо для данного периода становится начальным для следующего.

Назначение сторон счетов (дебета и кредита) зависит от того, является ли счет активным, либо пассивным. В активных счетах операции по увеличению объекта учета отражаются по дебету, под начальным сальдо, а операции по уменьшению – на кредите счета. В пассивных счетах, наоборот, операции по увеличению объекта учета отражаются на кредите, а операции по уменьшению – на дебете.

Схема активного счета

Схема пассивного счета

Различие состоит и в том, на какую сторону заносится сальдо. Операции, которые увеличивают счет, записывают на ту же сторону, что и начальное сальдо, а операции, вызывающие уменьшение счета, записываются на противоположную сторону.

Применение системы счетов упрощает ведение бухучета, т. к. требует только правильного и последовательного отражения сумм операций на соответствующих счетах по дебету или кредиту счета. Конечное сальдо по активным и пассивным счетам выводят на основе следующего правила: к сальдо на начало месяца прибавить оборот, расположенный под сальдо (т. е. на той же стороне счета), и вычесть оборот, расположенный на противоположной стороне.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова»

Представляем Вашему вниманию похожие книги на «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.