Сергей Молчанов - Налоги за 14 дней. Экспресс-курс

Здесь есть возможность читать онлайн «Сергей Молчанов - Налоги за 14 дней. Экспресс-курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2019, ISBN: 2019, Жанр: accounting, Детская образовательная литература, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоги за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1276-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоги за 14 дней. Экспресс-курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоги за 14 дней. Экспресс-курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сергей Молчанов написал универсальный курс, в котором сложный материал описан просто, доступно и очень увлекательно.

Книга построена по принципу «три в одном»: в ней вы найдете теоретический курс, 186 налоговых кейсов, 86 задач с ответами и развернутыми комментариями; в ней учтены все самые последние изменения российского законодательства, включая изменение ставки НДС с 18% до 20%.

«Экспресс-курс» станет самоучителем для тех, кто только осваивает новую для себя область, и поможет освежить и актуализировать знания уже состоявшимся профессионалам.

В формате PDF A4 сохранен издательский макет.

Налоги за 14 дней. Экспресс-курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоги за 14 дней. Экспресс-курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2. ЗАО «Кот и Пес» оказывает ветеринарные услуги и организует выставки собак и кошек элитных пород. С 1 января текущего года ЗАО было переведено на уплату ЕНВД в отношении доходов, полученных от оказания ветеринарных услуг. Прибыль от организации выставок по-прежнему облагается налогом на прибыль.

3. Юридическая фирма «Барабас и Партнеры», зарегистрированная в Италии, открыла свое представительство в Москве, которое оказывает юридические и консультационные услуги за плату. Прибыль московского представительства подлежит налогообложению с учетом особенностей, установленных ст. 306 и 307 НК РФ, а также положений договора об избежании двойного налогообложения, заключенного между Российской Федерацией и Италией.

4. Английская фирма «Ричард и Ким Лтд» зарегистрировала в Москве 100 %-ное дочернее предприятие ЗАО «Ричард». Дивиденды, выплачиваемые ЗАО «Ричард» английской фирме, являются для последней доходами из источников в Российской Федерации и подлежат обложению налогом на прибыль с учетом положений ст. 309–311 НК РФ и соглашения между Великобританией и Российской Федерацией об избежании двойного налогообложения (подробнее см. раздел 2.11).

5. Рома Пончиков зарегистрировался в качестве индивидуального предпринимателя. Доходы Ромы не подлежат обложению налогом на прибыль, поскольку он не является юридическим лицом (организацией).

2.1.2. Расчет налога на прибыль

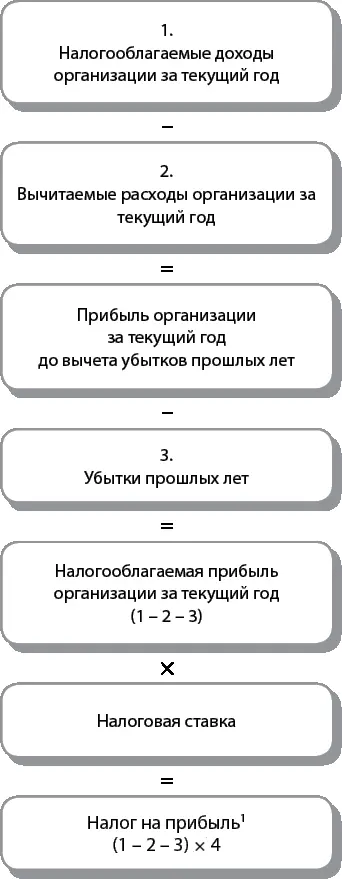

Базовая схема расчета налога на прибыль представлена на схеме 2.1. Кратко охарактеризуем каждый элемент схемы.

Схема 2.1. Базовая схема расчета налога на прибыль

1. Налогооблагаемые доходы организации за текущий год.

Сюда включаются все доходы, полученные организацией в текущем году, которые входят в облагаемую базу по налогу на прибыль согласно положениям гл. 25 «Налог на прибыль» НК РФ. В первую очередь это выручка от реализации товаров (работ, услуг).

2. Вычитаемые расходы организации за текущий год.

Сюда включаются только расходы, понесенные организацией в текущем году, которые, согласно положениям гл. 25 НК РФ, принимаются для целей налогообложения.

Учет доходов и расходов по правилам, установленным гл. 25 НК РФ (которые могут отличаться от правил бухгалтерского учета), называется налоговым учетом. Налоговый учет ведется только для налога на прибыль. Остальные налоги рассчитываются по данным бухгалтерского учета.

3. Убытки прошлых лет.

Убыток – это превышение расходов над доходами. Глава 25 НК РФ позволяет организации уменьшать прибыль текущего года на сумму ранее понесенных убытков по данным налогового учета.

До 1 января 2017 г. размер переносимого убытка прошлых лет не был ограничен (естественно, он не мог быть больше текущей прибыли организации). С 1 января 2017 г. размер переносимого убытка по налогу на прибыль временно ограничивается, а именно: в отчетные и налоговые периоды с 1 января 2017 г. по 31 декабря 2020 г.базу нельзя уменьшать на сумму убытков прошлых периодов больше, чем на 50 %(п. 2.1 ст. 283 НК РФ) [7] Это нововведение не затрагивает базу, к которой применяются некоторые специальные ставки по налогу на прибыль. Например, ставки для организаций – участников региональных инвестиционных проектов.

. Данное изменение касается убытков, понесенных за налоговые периоды, начинающиеся с 1 января 2007 г.

Одновременно с 1 января 2017 г. снимается ранее действовавшее 10-летнее ограничение на перенос убытков прошлых лет. Сумму убытка можно переносить на все последующие годы, а не только в течение 10 лет, как ранее (п. 2 ст. 283 НК РФ). Новшество также касается убытков, понесенных за налоговые периоды, начинающиеся с 1 января 2007 г.

4. Ставка налога.

Базовая ставка налога равна 20 %. Она состоит из федеральной (3 %) и региональной (17 %) частей (ст. 284 НК РФ) [8] До 01.01.2017 г. федеральная часть составляла 2 %, региональная часть – 18 %.

.

Федеральная часть ставки является фиксированной и не может быть понижена.

Размер ставки, по которой налог зачисляется в бюджет субъектов Российской Федерации, может быть понижен этими субъектами в законодательном порядке. При этом минимальная региональная ставка не может быть установлена на уровне ниже 12,5 %.

Таким образом, общая минимально возможная ставка налога на прибыль на территории Российской Федерации составляет 15,5 % (3 % + 12,5 %).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоги за 14 дней. Экспресс-курс»

Представляем Вашему вниманию похожие книги на «Налоги за 14 дней. Экспресс-курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Налоги за 14 дней. Экспресс-курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.