Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

Здесь есть возможность читать онлайн «Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2019, ISBN: 2019, Жанр: accounting, Детская образовательная литература, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет за 14 дней. Экспресс-курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет за 14 дней. Экспресс-курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет за 14 дней. Экспресс-курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

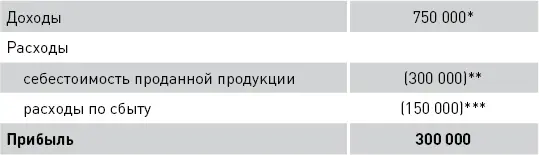

Расходы, связанные со сбытом варенья (то есть понесенные уже после завершения производственного процесса), составили 150 000 руб.

Бухгалтерская прибыль ЗАО за первый месяц его работы будет рассчитана таким образом, руб.:

* Доходы в бухгалтерском учете включают в себя как уже полученные суммы, так и суммы, подлежащие получению (дебиторскую задолженность).

** Общая себестоимость произведенного варенья составила 400 000 руб. Но, поскольку было продано всего 75 %, в расходы можно списать только 300 000 руб. (400 000 руб. × 75 %).

*** Расходы по сбыту для целей исчисления прибыли учитываются в полной сумме.

Все расходы в бухгалтерском учете оцениваются исходя из фактической стоимости использованных ресурсов, как уже было объяснено в пункте 3.2.1.

3.3.3. Прибыль и расходы в торговых организациях

Основной компонент расходов в торговых организациях – себестоимость проданных товаров (включая все или часть транспортных расходов на их доставку на склад продавца в зависимости от выбранной учетной политики). Этот показатель необходимо отличать от себестоимости всех товаров, приобретенных для перепродажи. Кроме того, в состав расходов торговой организации в полных суммах включаются все остальные расходы, связанные с процессом торговли.

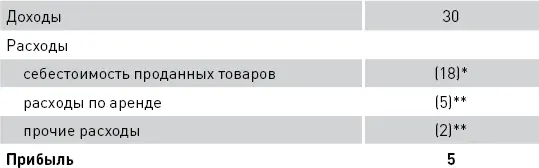

ООО «Торговый дом кота Базилио» осуществляет розничную торговлю продуктами питания.

В первый месяц работы выручка ООО составила 30 млн руб. Себестоимость всех товаров, закупленных для перепродажи, определенная исходя из фактических цен их приобретения, составила 20 млн руб. В первый месяц работы было продано 90 % товаров.

Аренда торговых площадей составила 5 млн руб., прочие расходы – 2 млн руб.

Бухгалтерская прибыль ООО будет рассчитана таким образом, млн руб.:

* Общая себестоимость товаров для перепродажи составила 20 млн руб. Но, поскольку было продано всего 90 %, в расходы можно списать только 18 млн руб. (20 млн руб. × 90 %).

** Прочие расходы учитываются в полных суммах.

3.3.4. Прибыль и расходы в организациях сферы услуг

Поскольку услуги не имеют материально-вещественной формы, проблемы разделения затрат между остатками непроданной продукции (товаров) и себестоимостью проданной продукции (товаров) для предприятий сферы услуг, как правило, не возникает. Бухгалтерская прибыль таких предприятий обычно определяется как разница между всеми доходами и всеми расходами, полученными (понесенными) в текущем периоде. Доходы таких предприятий включают в себя как суммы, уже полученные от покупателей услуг, так и суммы, подлежащие получению на основании выставленных счетов за оказанные услуги.

Расходы будут оцениваться исходя из фактической стоимости использованных ресурсов, как уже было объяснено в п.3.2.1.

3.4. Принятие управленческих решений на основе бухгалтерской прибыли. Достоинства и недостатки

В предыдущих пунктах основное внимание было сосредоточено на правилах оценки затрат и расходов в бухгалтерском учете, а также на принципах расчета бухгалтерской прибыли. Напомню, что большинство внешних пользователей бухгалтерской информации (то есть акционеры, кредиторы, инвесторы) делают свои выводы о результатах деятельности той или иной компании, основываясь именно на этом показателе.

Управленческий учет показывает, что для внутренних пользователей, и прежде всего для управленческого персонала бухгалтерская прибыль не может являться исходной точкой для принятия решения в связи с нижеследующим:

1) бухгалтерская прибыль отражает результат уже прошедших событий;

2) бухгалтерская прибыль учитывает только затраты, произведенные организацией в виде расходов, и не учитывает затраты, произведенные в виде вложений в активы (например, затраты на приобретение товаров никак не повлияют на величину прибыли до тех пор, пока они не будут проданы);

3) бухгалтерская прибыль может учитывать доходы и расходы, которые необходимо либо полностью игнорировать для целей управления, либо учитывать в других суммах.

Проиллюстрирую вышесказанное в примере 3-12.

ООО «Торговый дом кота Базилио» впервые приобрело 1000 шт. ананасов по оптовой закупочной цене 70 руб. за штуку. Срок хранения фруктов составляет десять дней, после чего они начинают портиться (примерно по 25 % за день). Таким образом, через две недели все непроданные ананасы придется выбросить.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет за 14 дней. Экспресс-курс»

Представляем Вашему вниманию похожие книги на «Управленческий учет за 14 дней. Экспресс-курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Управленческий учет за 14 дней. Экспресс-курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.