Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

Здесь есть возможность читать онлайн «Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2019, ISBN: 2019, Жанр: accounting, Детская образовательная литература, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет за 14 дней. Экспресс-курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет за 14 дней. Экспресс-курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет за 14 дней. Экспресс-курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Общие производственные затраты ЗАО, отраженные на счете 20, будут равны 1800 руб. (1000 руб. + 800 руб.).

Косвенные расходы сначала учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а затем списываются в дебет счета 20 «Основное производство», распределяясь между различными продуктами.

На счете 25 «Общепроизводственные расходы» ведется учет косвенных общецеховых затрат, то есть косвенных затрат, непосредственно связанных с производственным процессом.

На этом счете, в частности, отражаются:

• амортизация основных средств (если они используются для производства разных видов продукции) (в примере 3–1 – часть амортизации плиты);

• затраты на ремонт производственных основных средств;

• расходы на отопление, освещение и содержание производственных помещений (в примере 3–1 – расходы на освещение кухни);

• расходы на содержание аппарата управления цеха и др.

На счете 26 «Общехозяйственные расходы» отражаются косвенные затраты, непосредственно не связанные с производственным процессом, например:

• оплата труда административного персонала;

• расходы на подготовку и переподготовку кадров;

• расходы на аудиторские, консультационные, юридические услуги;

• расходы на содержание имущества общехозяйственного назначения и др.

На счете 23 «Вспомогательные производства» ведется учет затрат, понесенных специальными цехами предприятия (например, котельной, ремонтным цехом и т. д.).

Эти затраты распределяются в порядке, аналогичном порядку распределения косвенных расходов, учтенных на счетах 25 и 26.

ЗАО «Винни-Пятачок» производит мед и малиновое варенье. Расходы ЗАО за прошедший месяц, в частности, включают в себя:

1) зарплату Пуха, добывающего мед из ульев;

2) зарплату Тигры, занимающегося варкой и розливом варенья;

3) зарплату Осла Иа, ведущего бухгалтерский учет в ЗАО;

4) амортизацию пчелиных ульев;

5) амортизацию чана для варки варенья;

6) амортизацию общего забора организации;

7) оплату ежегодного аудита, проводимого фирмой «Кролик и Партнеры».

Отразим данные расходы на счетах бухгалтерского учета.

Расходы 1, 4 – на счете 20 «Основное производство», субсчет «Мед»; расходы 2, 5 – на счете 20 «Основное производство», субсчет «Варенье»; расходы 3, 7 – на счете 26 «Общехозяйственные расходы»; а расходы 6 – на счете 25 «Общепроизводственные расходы».

Косвенные расходы, относящиеся к нескольким видам продукции, распределяют между этими видами продукции пропорционально какому-либо показателю. Таким показателем могут быть стоимость материалов, израсходованных на выпуск конкретного вида продукции; заработная плата работников, занятых в процессе производства конкретного вида продукции, и т. д.

Выбранный порядок распределения косвенных расходов между видами продукции должен быть закреплен в учетной политике организации.

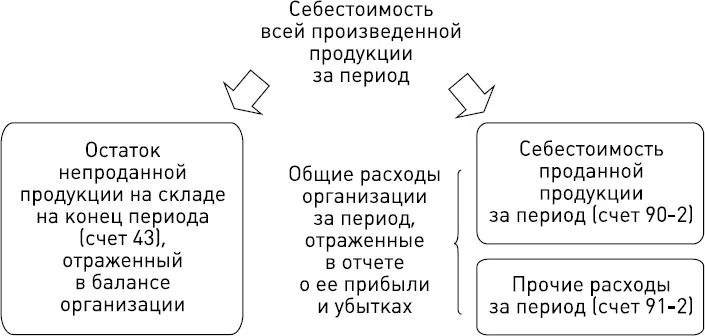

Стоимость произведенной продукции отражается на счете 43 «Готовая продукция» (в примере 3–1 остаток на счете 43 показывает стоимость сваренных, но еще не съеденных пельменей на тарелке).

Себестоимость проданной готовой продукции отражается на счете 90 «Продажи», субсчет 2 «Себестоимость продаж». На этот счет также попадают расходы, связанные со сбытом продукции, которые первоначально накапливаются на счете 44 «Расходы на продажу».

Расходы, не связанные с производственной и сбытовой деятельностью (например, уплата штрафных санкций), отражаются на счете 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Взаимосвязь счетов 43, 90-2 и 91-2 показана на рис. 3–5.

Рис. 3–5. Счета 43, 90-2, 91-2 и их взаимосвязь

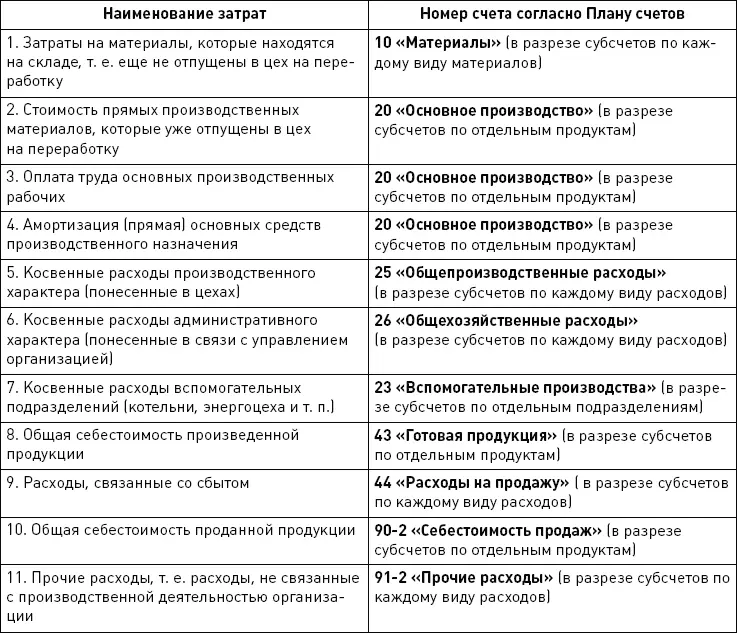

Сводная информация о счетах затрат в производственных организациях представлена в табл. 3–1.

Таблица 3–1. Основные счета бухгалтерского учета для отражения затрат в производственных организациях

3.1.3. Счета отражения затрат для торговых организаций

В организациях торговли затраты учитываются в бухгалтерском учете с использованием счетов 41 «Товары» и 44 «Расходы на продажу».

Стоимость приобретенных товаров (включая все расходы, непосредственно связанные с их приобретением) отражается на счете 41 «Товары». Эти затраты являются прямыми затратами для торговой организации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет за 14 дней. Экспресс-курс»

Представляем Вашему вниманию похожие книги на «Управленческий учет за 14 дней. Экспресс-курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Управленческий учет за 14 дней. Экспресс-курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.