Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс

Здесь есть возможность читать онлайн «Сергей Молчанов - Управленческий учет за 14 дней. Экспресс-курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2019, ISBN: 2019, Жанр: accounting, Детская образовательная литература, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий учет за 14 дней. Экспресс-курс

- Автор:

- Жанр:

- Год:2019

- Город:Санкт-Петербург

- ISBN:978-5-4461-1278-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий учет за 14 дней. Экспресс-курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий учет за 14 дней. Экспресс-курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате PDF A4 сохранен издательский макет.

Управленческий учет за 14 дней. Экспресс-курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий учет за 14 дней. Экспресс-курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

По дебету показаны две суммы – 100 и 200 руб. Это стоимость двух партий материалов, которые поступили и которые бухгалтер учитывает со знаком «плюс».

По кредиту показаны две суммы – 50 и 100 руб. Это стоимость двух партий материалов, которые были израсходованы (например, переданы со склада в производственный цех для переработки).

Эти суммы бухгалтер вычитает из стоимости поступивших материалов и определяет остаток по счету, который называется сальдо счета. В нашем случае сальдо счета «Материалы» равно 150 руб. Это означает, что в данный конкретный момент организация имеет неизрасходованные материалы на сумму 150 руб.

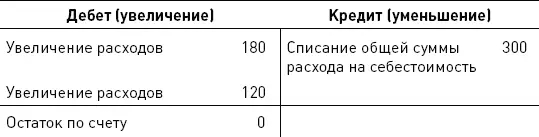

Счет 26 «Общехозяйственные расходы», руб.

Рис. 3–3. Пример счета для учета расходов

По дебету показаны две суммы – 120 и 180 руб. Это стоимость общехозяйственных (косвенных административных расходов) организации, которые бухгалтер учитывает со знаком «плюс».

По кредиту показана одна сумма – 300 руб. Это общая сумма общехозяйственных расходов, которая списывается на себестоимость продукции. Сальдо счета равно нулю, поскольку дебет («плюс») равен кредиту («минус»).

3.1.2. Счета отражения затрат для производственных организаций

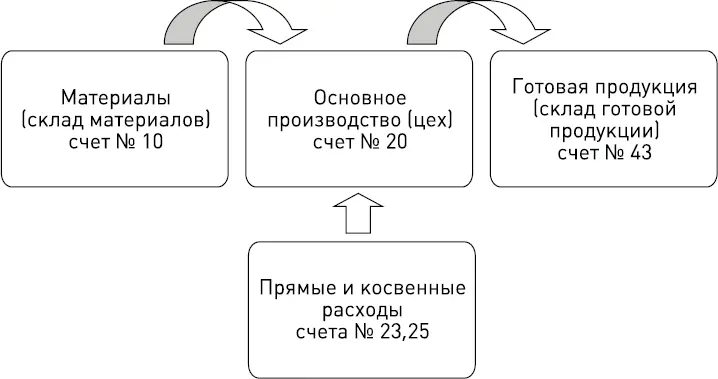

Производственный процесс схематично представлен на рис. 3–4.

Рис. 3–4. Стадии производственного процесса

Элементарный производственный процесс описан в примере 3–1.

1. Предположим, вы купили в магазине пачку пельменей (сырье и материалы) и положили ее в морозильник (то есть на склад материалов).

2. Спустя некоторое время часть пельменей (сырье и материалы) отправилась в кастрюлю с кипящей водой (то есть в цех).

3. После варки готовые пельмени (готовая продукция) были выложены на тарелку (то есть поступили на склад готовой продукции).

4. Далее пельмени были благополучно съедены (проданы и включены в расходы организации).

Обратите внимание, что на первых трех стадиях мы имеем дело с активами (материалы, незавершенное производство, готовая продукция) и только после продажи готовой продукции возникает расход.

Необходимо также заметить, что на второй стадии (то есть на стадии производства) возникают дополнительные прямые и косвенные затраты (например, зарплата вашего повара, амортизация плиты, расходы по освещению кухни), которые добавляются к стоимости пельменей и тем самым увеличивают стоимость незавершенного производства.

Счет 10 «Материалы» предназначен для отражения операций с сырьем и материалами организации. Остаток на этом счете показывает стоимость сырья и материалов у организации на определенную дату (в примере 3–1 остаток на счете 10 показывает стоимость пельменей в холодильнике).

Счет 20 «Основное производство» предназначен для отражения всех производственных затрат. Остаток на этом счете показывает стоимость незавершенного производства у организации на определенную дату (в примере 3–1 остаток на счете 20 показывает стоимость недоваренных пельменей в кастрюле).

На этот счет непосредственно (то есть сразу) попадают прямые производственные расходы, то есть расходы, которые непосредственно относятся к производству данного конкретного продукта. Например:

• стоимость использованных в производстве материалов (в примере 3–1 – стоимость пельменей);

• зарплата производственных рабочих (в примере 3–1 – часть зарплаты повара) [4] В примере 3–1 безусловным прямым расходом является только стоимость пельменей (материалов). Зарплата повара будет отнесена к прямым расходам только в случае, если будет организован четкий позаказный учет (подробнее см. в главе 6).

.

Если организация производит сразу несколько продуктов, то к счету 20 открываются несколько субсчетов. Субсчет – это составная часть счета. Общая сумма остатка на счете есть сумма остатков по всем его субсчетам.

ЗАО «Винни-Пятачок» производит мед и варенье.

У ЗАО будет открыто два субсчета к счету 20 «Основное производство», а именно субсчет 1 «Мед» и субсчет 2 «Варенье». Сумма 1000 руб. по дебету субсчета 1 означает, что на производство меда затрачено 1000 руб. Сумма 800 руб. по дебету субсчета 2 означает, что затраты на производство варенья составили 800 руб.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий учет за 14 дней. Экспресс-курс»

Представляем Вашему вниманию похожие книги на «Управленческий учет за 14 дней. Экспресс-курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres-thumb.webp)

Обсуждение, отзывы о книге «Управленческий учет за 14 дней. Экспресс-курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.