Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»

Здесь есть возможность читать онлайн «Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: accounting, pedagogy_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Самоучитель 1C 8.3 «Бухгалтерия предприятия»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Самоучитель 1C 8.3 «Бухгалтерия предприятия»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Самоучитель 1C 8.3 «Бухгалтерия предприятия» — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Самоучитель 1C 8.3 «Бухгалтерия предприятия»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Амортизация по ОС, полученным безвозмездно, начисляется в общеустановленном порядке согласно ст. 259 НК РФ в течение срока полезного использования (при условии, что ОС признано амортизируемым имуществом в соответствии со ст. 256 НК РФ и его стоимость включена во внереализационные доходы в соответствии с п. 8 ст. 250 НК РФ). Обратите внимание, что срок полезного использования ОС может быть уменьшен на срок эксплуатации ОС у предыдущего собственника в порядке, предусмотренном п. 7 ст. 258 НК РФ.

Амортизационная премия по ОС, полученным безвозмездно, не применяется (абз. 2 п. 9 ст. 258 НК РФ).

Если стоимость безвозмездно полученного ОС не была учтена в доходах, то первоначальная стоимость такого имущества равна нулю и учесть ее в расходах (в том числе в качестве амортизации) нельзя (письмо Минфина России от 30.08.2017 № 03–07–08/55630).

Учитывая, что порядок признания доходов по безвозмездно полученным основным средства в бухгалтерском и налоговом учете различен (в налоговом учете доход признается единовременно на дату акта приема-передачи, а в бухгалтерском учете – по мере начисления амортизации), в соответствии с ПБУ 18/02 в оценке этих доходов возникнет временная разница, которая приведет к признанию отложенного налогового актива (ОНА). Признанный ОНА будет уменьшаться по мере признания доходов в бухгалтерском учете.

1.3. Поступление в аренду ОС

Для отражения поступления арендованных основных средств от стороннего контрагента, в 1С:БП используется Документ «Операция».

В табличной части в колонке Дебет указывается счет 001 «Арендованные основные средства» и аналитика к нему, субконто 1 (Контрагенты), субконто 2 (Основные средства).

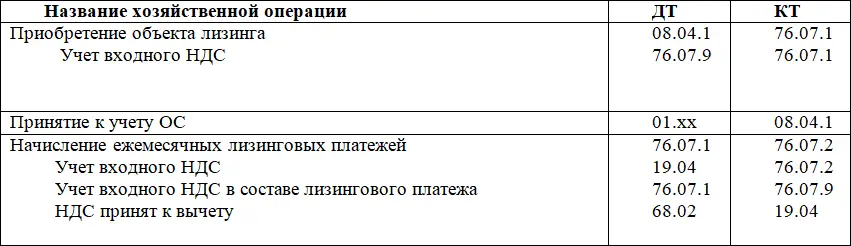

1.4. Лизинг ОС

Лизинговое имущество на балансе у лизингополучателя, учет у лизингополучателя.

Договор лизинга позволяет организациям получать в пользование основные средства без единовременных серьезных финансовых вложений.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе транспортные средства, оборудование и недвижимость (ст. 3 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон № 164-ФЗ). В соответствии с условиями договора предмет лизинга может учитываться на балансе лизингополучателя.

За пользование предметом лизинга лизингополучатель перечисляет платежи, размер которых должен быть обязательно установлен договором. Если договор предусматривает выкуп имущества, то в состав лизинговых платежей включается выкупная цена предмета лизинга, при этом в договоре эта сумма может быть не выделена.

Бухгалтерский учет операций, связанных с договором лизинга, регулируется «Указаниями об отражении в бухгалтерском учете операций по договору лизинга», утв. приказом Минфина России от 17.02.1997 № 15, далее – Указания.

Если предмет лизинга учитывается на балансе лизингополучателя, то он принимается к бухгалтерскому учету в качестве объекта основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС (п. 8 ПБУ 6/01 «Учет основных средств», абз. 2 п. 8 Указаний). Если в договоре лизинга выкупная стоимость выделена отдельно и предусмотрен переход права собственности на имущество к лизингополучателю, то она также включается в учетную стоимость.

Для отражения лизинговых платежей и обязательств лизингополучатель использует следующие счета учета:

76.07.1 «Арендные обязательства»

76.07.2 «Задолженность по лизинговым платежам»

Согласно абз. 2 п. 8 Указаний:

при получении лизингового имущества лизингополучатель делает запись;

Дт 08.04.1 Кт 76.07.1

при принятии лизингового имущества в качестве объекта основных средств;

Дт 01.03 Кт 08.04.1

начисление причитающихся лизингодателю лизинговых платежей в бухгалтерском учете у лизингополучателя отражается;

Дт 76.07.1 Кт 76.07.2

В налоговом учете (в соответствии с пп. 10 п. 1 ст. 264 НК РФ) лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству. Лизинговые платежи учитываются либо на дату расчетов, либо на последнее число месяца.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Самоучитель 1C 8.3 «Бухгалтерия предприятия»»

Представляем Вашему вниманию похожие книги на «Самоучитель 1C 8.3 «Бухгалтерия предприятия»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Самоучитель 1C 8.3 «Бухгалтерия предприятия»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.