Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»

Здесь есть возможность читать онлайн «Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: accounting, pedagogy_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Самоучитель 1C 8.3 «Бухгалтерия предприятия»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Самоучитель 1C 8.3 «Бухгалтерия предприятия»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Самоучитель 1C 8.3 «Бухгалтерия предприятия» — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Самоучитель 1C 8.3 «Бухгалтерия предприятия»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если амортизация по выбывающему объекту начислялась нелинейным методом, то сумма недоначисленной амортизации будет продолжать списываться в рамках суммарного баланса соответствующей амортизационной группы (подгруппы), поскольку в соответствии с п. 13 ст. 259.2 НК РФ при выбытии объекта он исключается из состава амортизационной группы (подгруппы) без изменения ее суммарного баланса (абз. 2 пп. 8 п. 1 ст. 265 НК РФ).

В программе 1С:БП для отражения операций по списанию основных средств используется документ «Списание ОС». В нем указывается:

• событие ОС – «Списание»;

• причина списания;

• основное средство, подлежащее списанию;

• счет списания;

• статья Прочих доходов и расходов, с видом «Ликвидация основных средств» и установленным флажком «Принимается к налоговому учету».

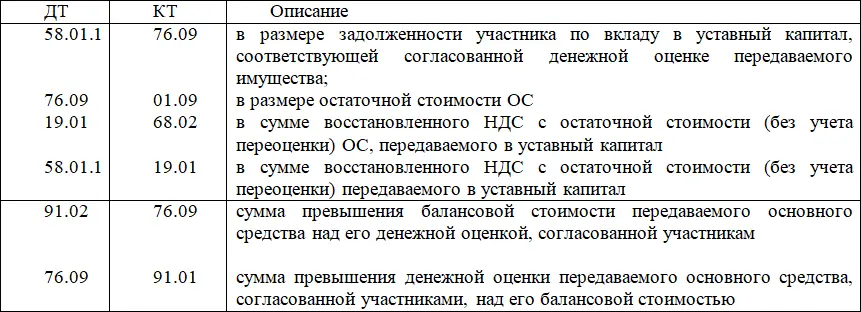

1.17.3. Вклад в уставный капитал

Вклад в уставный капитал признается у организации-участника финансовым вложением на дату государственной регистрации этого ООО (п. 3 ПБУ 19/02). Финансовые вложения принимаются к учету по первоначальной стоимости (п. 8 ПБУ 19/02). Первоначальная стоимость финансовых вложений, по которым предусмотрена оплата в неденежной форме, определяется как стоимость активов, подлежащих передаче, установленная исходя из цены, по которой организация в сравнимых обстоятельствах обычно определяет стоимость аналогичных активов (п. 14 ПБУ 19/02).

Если согласованная участниками денежная оценка имущества, передаваемого в качестве вклада в уставный капитал, отличается от его балансовой стоимости, то разница учитывается в прочих доходах (если балансовая стоимость меньше согласованной) или в прочих расходах (если балансовая стоимость выше согласованной) (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Выбытие активов, связанное с внесением вклада в уставный капитал другой организации, не признается расходом организации (п. 3 ПБУ 10/99).

Для целей налогового учета стоимость доли в уставном капитале другой организации признается равной остаточной стоимости вносимого имущества, определяемой по данным налогового учета на дату перехода права собственности, с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении (абз. 4 п. 1 ст. 277 НК РФ). Доходов и расходов при передаче имущества в уставный капитал другой организации не возникает (п. 3 ст. 270 НК РФ, пп. 2 п. 1 ст. 277 НК РФ), в том числе не включается в доходы и расходы разница между согласованной участниками денежной оценкой передаваемых основных средств и их остаточной стоимостью в налоговом учете передающей организации. Учитывая, что в бухгалтерском учете эта разница является прочим доходом (прочим расходом) организации, в соответствии с ПБУ 18/02 с этой разницы будет признан постоянный налоговый актив (постоянное налоговое обязательство).

Если передается основное средство, по которому применялась амортизационная премия, восстанавливать ее не надо (пп. 4 п. 3 ст. 39, п. 9 ст. 258 НК РФ).

При передаче имущества в уставный капитал другой организации необходимо восстановить ранее принятый по нему к вычету НДС. В отношении основных средств НДС восстанавливается пропорционально остаточной (балансовой) стоимости актива без учета переоценки (пп. 1 п. 3 ст. 170 НК РФ). Сумма восстановленного НДС в расходах не учитывается (письма Минфина РФ от 04.05.2012 № 03–03–06/1/228, от 02.08.2011 № 03–07–11/208, от 19.12.2006 № 07–05–06/302). В книге продаж регистрируются документы, которыми оформляется передача имущества и в которых указаны суммы НДС, подлежащие восстановлению у передающей стороны (п. 14 раздела II Приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

В программе 1С:БП вклад в уставный капитал другой организации (финансовое вложение) оформляется следующими документами:

1) документ «Операция» отражает признание стоимости финансового вложения в виде доли в УК:

Дт 58.01.1 Кт 76.09 проводка в БУ

2) документ «Списание ОС» отражает передачу ОС во вклад в УК другой организации, с указанием:

• местонахождение ОС;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Самоучитель 1C 8.3 «Бухгалтерия предприятия»»

Представляем Вашему вниманию похожие книги на «Самоучитель 1C 8.3 «Бухгалтерия предприятия»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Самоучитель 1C 8.3 «Бухгалтерия предприятия»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.