Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»

Здесь есть возможность читать онлайн «Алина Кузнецова - Самоучитель 1C 8.3 «Бухгалтерия предприятия»» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: accounting, pedagogy_book, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Самоучитель 1C 8.3 «Бухгалтерия предприятия»

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Самоучитель 1C 8.3 «Бухгалтерия предприятия»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Самоучитель 1C 8.3 «Бухгалтерия предприятия»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Самоучитель 1C 8.3 «Бухгалтерия предприятия» — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Самоучитель 1C 8.3 «Бухгалтерия предприятия»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

○ если ранее основное средство при переоценке уценивалось – в пределах суммы уценки, отнесенной на прочие расходы;

Увеличение начисленной по объекту основных средств амортизации относится по дебету на тот же бухгалтерский счет, что и сумма дооценки объекта, в корреспонденции со счетом 02 «Амортизация основных средств». В дальнейшем расчет амортизации производится исходя из восстановительной стоимости основного средства (п. 19 ПБУ 6/01).

При выбытии объекта основных средств суммы его дооценки переносятся со счета 83 «Добавочный капитал» на счет «84 «Нераспределенная прибыль (непокрытый убыток)».

Для целей налогообложения прибыли переоценка стоимости основных средств не учитывается: суммы дооценки и уценки не включаются в доходы и расходы, не принимаются при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации (абз. 6 п. 1 ст. 257 НК РФ).

Различие в оценке доходов и расходов в бухгалтерском и налоговом учете от дооценки основных средств приводит к образованию постоянных разниц и признанию соответствующего им постоянного налогового актива ПБУ 18/02.

Для целей исчисления налога на имущество переоценка основных средств:

• не учитывается, если налог рассчитывается исходя из кадастровой стоимости (п. 2 ст. 375 НК РФ);

• учитывается, если налог рассчитывается исходя из остаточной стоимости (при дооценке – увеличенной, при уценке – уменьшенной) (п. 3 ст. 375 НК РФ);

В программе 1С:БП результаты переоценки отражаются документом «Операция».

Доходы и расходы, связанные с переоценкой, учитываются по статье прочих доходов и расходов с видом «Переоценка внеоборотных активов» и снятым флажком «Принимается к налоговому учету».

1.17. Прочее выбытие ОС и оборудования

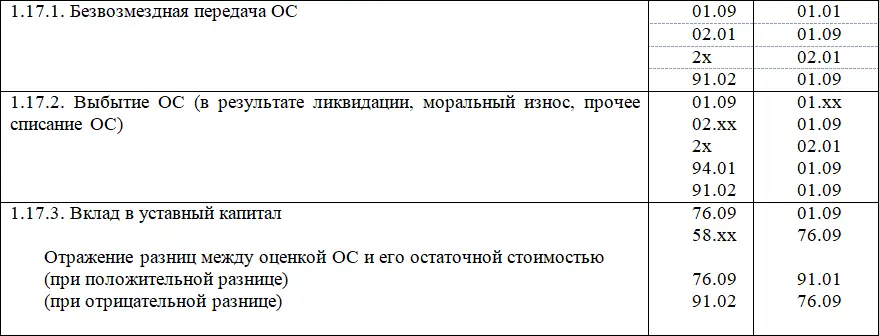

1.17.1. Безвозмездная передача ОС

Выбытие ОС в результате безвозмездной передачи оформляется документом «Передача ОС», с видом операции «Безвозмездная передача».

При проведении формируются проводки:

Дт 2х Кт 02.01 – доначисление амортизации

Дт 02.01 Кт 01.09 – списание начисленной амортизации

Дт 01.09 Кт 01.01 – списание первоначальной стоимости ОС

Дт 91.02 Кт 01.09 – списание остаточной стоимости ОС

Дт 91.02 Кт 68.02 – отражен НДС по безвозмездной передаче

Для корректного отражения в бухгалтерском и налоговом учете, операция корректируется вручную (убирается проводка отражения Дохода Дт 62.01 Кт 91.01).

Документ создает записи в регистрах основных средств:

• начисление амортизации (бухгалтерский учет);

• начисление амортизации (Налоговый учет);

• расчет амортизации;

• события ОС;

• состояние ОС организаций;

• НДС продажи.

При определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества и расходы, связанные с такой передачей. Для этого в статье прочих доходов и расходов должна быть убрана галочка «Принимается к налоговому учету».

1.17.2. Выбытие ОС

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01).

Расходы от выбытия основных средств включаются в состав прочих расходов и отражаются в учете в том отчетном периоде, к которому относятся (п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99).

Начисление амортизации по выбывшему объекту основных средств прекращается с первого числа месяца, следующего за месяцем списания этого объекта с бухгалтерского учета (п. 22 ПБУ 6/01).

Проводки по отражению хозяйственной операции:

Дт 2х Кт 02.хх – доначисление амортизации за текущий месяц

Дт 02.хх Кт 01.09 – списание начисленной амортизации

Дт 01.09 Кт 01.хх – списание стоимости ОС

Расходы на ликвидацию выводимых из эксплуатации объектов основных средств, включая суммы недоначисленной (в соответствии с установленным сроком полезного использования) амортизации (по объектам с линейным методом начисления амортизации), включаются в состав внереализационных расходов (пп. 8 п. 1 ст. 265 НК РФ).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Самоучитель 1C 8.3 «Бухгалтерия предприятия»»

Представляем Вашему вниманию похожие книги на «Самоучитель 1C 8.3 «Бухгалтерия предприятия»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Самоучитель 1C 8.3 «Бухгалтерия предприятия»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.