Коллектив авторов - Налогообложение - планирование, анализ, контроль

Здесь есть возможность читать онлайн «Коллектив авторов - Налогообложение - планирование, анализ, контроль» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Литагент Кнорус, Жанр: accounting, economics, economics, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налогообложение: планирование, анализ, контроль

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-390-00350-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налогообложение: планирование, анализ, контроль: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налогообложение: планирование, анализ, контроль»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов, обучающихся по специальности «Налоги и налогообложение», экономистов, бухгалтеров.

Налогообложение: планирование, анализ, контроль — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налогообложение: планирование, анализ, контроль», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

✓ уменьшения обязательств перед государством: средства, освободившиеся благодаря налоговым льготам, при выполнении определенных законодательством условий – собственные средства хозяйствующего субъекта;

✓ изменения сроков уплаты обязательств перед государством: средства, появившиеся благодаря отсрочке налоговых платежей, являются заемными средствами хозяйствующего субъекта;

✓ государственной помощи, которая предоставляется хозяйствующему субъекту на определенные цели и носит безвозвратный характер, т. е. полученные материальные или денежные средства становятся собственностью хозяйствующего субъекта.

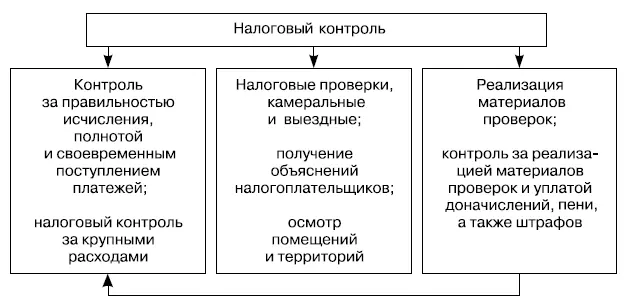

Налоговое регулирование как подсистема управления налогообложением – связующее звено между налоговым планированием и налоговым контролем. Налоговый контроль также необходимый и важный элемент эффективного налогового менеджмента (рис. 1.3). Он должен охватывать всю систему налоговых отношений как по вертикали, так и по горизонтали и призван обеспечивать соблюдение всех правил бухгалтерского учета и отчетности, налоговых законов и правовых норм.

Рис. 1.3. Организация налогового контроля

К числу основных целей налогового контроля относятся контроль выполнения налоговых обязательств и препятствование уклонению от уплаты налогов. Однако сложившаяся в настоящее время система налогового контроля не в полной мере отвечает реальной экономической ситуации в стране. Так, по оценке специалистов объем недоплачиваемых налогов составляет около 30 % общего объема налоговых платежей.

При этом перед налоговым контролем ставятся задачи не только в рамках национальной территории, очень важная проблема – внешнеэкономическая деятельность хозяйствующих субъектов, особенно в сфере международного движения капиталов. Все это делает актуальным применение международных стандартов и норм бухгалтерского учета и отчетности, проведение всесторонней информационной и аналитической работы, а также координация действий соответствующих органов разных стран. Все это повысит эффективность налогового менеджмента в Российской Федерации, его движение к международным нормам и правилам налоговых отношений.

Можно выделить следующие основные формы налогового контроля:

✓ контроль за своевременным поступлением платежей;

✓ камеральные налоговые проверки;

✓ выездные налоговые проверки;

✓ реализация материалов налоговых проверок;

✓ контроль за реализацией материалов проверок и уплатой начисленных финансовых санкций и административных штрафов и др.

В соответствии со ст. 82 Налогового кодекса Российской Федерации (НК РФ) налоговые органы могут проводить контроль не только в форме налоговых проверок, указанных выше, но и в других формах:

✓ получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

✓ проверка данных учета и отчетности;

✓ осмотр помещений и территорий, используемых для извлечения дохода.

Эффективность налогового контроля характеризуется:

✓ уровнем мобилизации в бюджетную систему налоговых доходов и других обязательных платежей;

✓ полнотой учета налогоплательщиков и объектов налогообложения;

✓ снижением числа судебных разбирательств и жалоб налогоплательщиков на действия субъектов налогового контроля.

Объекты налогового контроля – налогоплательщики, а также реализация налоговых отношений между государством и плательщиками налогов и сборов.

Призванные воздействовать на экономические отношения в процессе налогообложения, налоговое планирование, налоговое регулирование и налоговый контроль находятся в неразрывной связи и единстве. При этом их необходимо представлять как совокупность взаимодействующих подсистем с большими объемами разнообразной информации, которой эти подсистемы оперируют и обмениваются в реальном времени.

В этой связи актуален с точки зрения действенности и эффективности налогового менеджмента вопрос развития информационно-коммуникационных технологий, которые в последние годы активно развиваются в налогообложении. Начала работу автоматизированная информационная система Федеральной налоговой службы России (ФНС).

1.3. Функции и методы налогового планирования

Налоговое планирование– систематический анализ различных налоговых альтернатив, направленный на оптимизацию налоговых обязательств в текущем и будущих периодах, представляющий собой ряд мероприятий, направленных на уменьшение налоговых выплат, которые в первую очередь состоят в структурировании бизнеса. В отличие от уклонения от уплаты налогов, налоговое планирование – абсолютно законное средство сохранения заработанных средств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налогообложение: планирование, анализ, контроль»

Представляем Вашему вниманию похожие книги на «Налогообложение: планирование, анализ, контроль» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налогообложение: планирование, анализ, контроль» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.