Коллектив авторов - Налогообложение - планирование, анализ, контроль

Здесь есть возможность читать онлайн «Коллектив авторов - Налогообложение - планирование, анализ, контроль» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Литагент Кнорус, Жанр: accounting, economics, economics, Детская образовательная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налогообложение: планирование, анализ, контроль

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-390-00350-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налогообложение: планирование, анализ, контроль: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налогообложение: планирование, анализ, контроль»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов, обучающихся по специальности «Налоги и налогообложение», экономистов, бухгалтеров.

Налогообложение: планирование, анализ, контроль — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налогообложение: планирование, анализ, контроль», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Следует подчеркнуть, что наличие разных уровней управления, вовлечение в управление налоговыми отношениями значительного числа министерств и ведомств, их структурных единиц, отраслевых и академических научно-исследовательских организаций, учебных заведений, корпоративных хозяйствующих субъектов, общественного сектора экономики и общественных организаций, складывающаяся между ними и регулируемая государством система связей и отношений, необходимость обеспечения согласованной и эффективной работы всех звеньев и уровней, являются практическим подтверждением сложности и многоаспектности налогового менеджмента, его значимости для эффективного развития рыночной экономики в Российской Федерации.

1.2. Методы и задачи налогового менеджмента

Методологические основы налогового менеджмента позволяют дать представление о нем как о системе, состоящей из взаимосвязанных и взаимодействующих блоков и подсистем.

Налоговый менеджмент– важная составная часть общей системы управления. Поэтому в совокупности представленных подсистем подсистему налогового администрирования следует выделять как ведущую. Она в рамках общего руководства со стороны государства и при необходимом взаимодействии с другими подсистемами государственной законодательной и исполнительной власти:

✓ разрабатывает и реализует налоговую политику и стратегию деятельности системы;

✓ создает и совершенствует ее организационный механизм;

✓ определяет и регламентирует механизм осуществления налоговых функций и технологий;

✓ формирует и совершенствует инфраструктуру системы.

Эта инфраструктура необходима для обеспечения функционирования административных налоговых органов как таковых, а также для осуществления ими функционального менеджмента – налогового планирования, налогового регулирования и налогового контроля.

Налоговое администрированиевыступает в качестве общего, генерального менеджмента, пронизывающего деятельность всей системы налогового менеджмента.

При его определяющей роли функциональные подсистемы призваны осуществлять плановые, регулирующие и контролирующие воздействия на налоговые отношения и процесс налогообложения.

Перед каждой из этих подсистем стоят свои собственные цели, которые тесно взаимосвязаны между собой и являются составными частями (подцелями) основной цели налогового менеджмента. Достижение этих целей осуществляется путем реализации целого комплекса специальных функций (методов) и принятием специальных решений по формированию и экономическому обоснованию налоговых планов, способов их реализации при помощи определенных налоговых режимов, контроля за их выполнением и соблюдением принятых налоговых режимов.

Реализация государственной налоговой политики осуществляется на основе законодательных актов государства, регламентирующих особыми правовыми нормами установление плановых налоговых обязательств налогоплательщиков (налоговое планирование), принятие необходимых мер вмешательства в процесс исполнения налоговых обязательств (налоговое регулирование) и мер воздействия при нарушении налоговых обязательств и связанных с этим нарушением норм налогового законодательства (налоговый контроль).

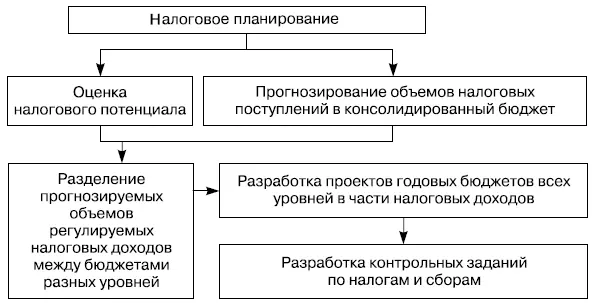

Основная задача налогового планирования– экономически обоснованно обеспечить бюджетные задания и проводимые государством программы экономического и социального развития на основе разработанной и в законодательном порядке принятой и утвержденной налоговой политики. Выполнение этой задачи осуществляется как на ближайшую перспективу, как правило, на один финансовый год (текущее налоговое планирование), так и на отдаленную перспективу (долгосрочное налоговое планирование и прогнозирование) (рис. 1).

Рис. 1.1. Основные задачи налогового планирования

Один из важных результатов налогового планирования – установление налоговых обязательств хозяйствующим субъектам. Это сложный, многозвенный и итеративный процесс. Он представляет собой две взаимосвязанные и взаимодействующие части единого целого: налоговое (бюджетно-налоговое) планирование и корпоративное налоговое планирование.

Текущее планирование (оперативное и краткосрочное) в системе налогового администрирования позволяет решать более конкретные задачи:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налогообложение: планирование, анализ, контроль»

Представляем Вашему вниманию похожие книги на «Налогообложение: планирование, анализ, контроль» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налогообложение: планирование, анализ, контроль» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.