Сборник статей - Внедрение МСФО в России. Проблемы и перспективы

Здесь есть возможность читать онлайн «Сборник статей - Внедрение МСФО в России. Проблемы и перспективы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Внедрение МСФО в России. Проблемы и перспективы

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0159-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Внедрение МСФО в России. Проблемы и перспективы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Внедрение МСФО в России. Проблемы и перспективы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности. Он будет полезен студентам при изучении учетно-аналитических дисциплин, а также аспирантам, преподавателям и практикующим бухгалтерам.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Внедрение МСФО в России. Проблемы и перспективы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Внедрение МСФО в России. Проблемы и перспективы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

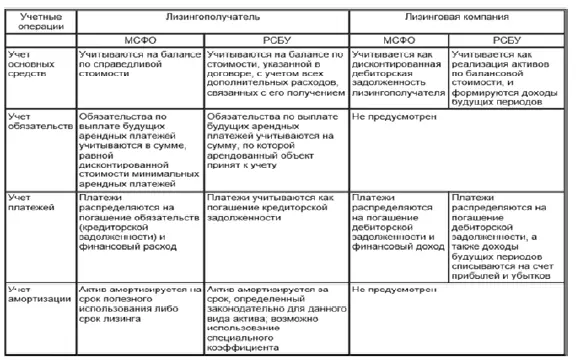

В соответствии с российским законодательством и международными стандартами финансовой отчетности аренда делится на финансовую и операционную. Однако принцип отнесения к тому или иному виду аренды различны.

В международных стандартах отнесение аренды к финансовой зависит от содержания операции, степени перехода рисков и экономических выгод у арендатора, в то время как в российском законодательстве обращается внимание на форму контракта.

Правила отражение в учете операционной аренды в России совпадает с международными стандартами финансовой отчетности. В обоих случаях арендованное имущество отражается на балансе арендодателя. Он же начисляет амортизацию на такие объекты, а арендатор относит платежи по аренде на расходы периода в отчет о финансовом положении.

По российским правилам ведения учета стороны должны установить договором на чьем балансе будет отражено арендованное имущество. При этом международные стандарты четко определяют, что арендованное имущество должно учитываться на балансе арендатора в случае финансовой аренды.

Помимо отличий в учете имущества на балансе лизингодателя или лизингополучателя различается его учетная стоимость. Так в учете российских организаций арендованное имущество отражается, как сумма расходов по договору лизинга, плюс иные расходы, связанные с доведением имущества до состояния, пригодного для эксплуатации. А в соответствии с МСФО 17 арендатор учитывает актив, полученный в финансовую аренду по наименьшей из справедливой стоимости имущества или по дисконтированной стоимости минимальных арендных платежей.

Так же возникают различия в учете при отражении финансовой аренды у арендодателя. По правилам международных стандартов финансовой отчетности арендодатель учитывает на балансе дебиторскую задолженность в сумме чистой инвестиции в аренду. Финансовый доход от аренды распределяется в течение срока действия договора с учетом постоянной нормы прибыли на чистые неоплаченные инвестиции. По правилам российского учета на балансе лизингодателя дебиторская задолженность отражается по лизинговым платежам в полной сумме договора без распределения дохода в течение срока договора и учета постоянной нормы прибыли.

Сравнительная характеристика основных положений по учету лизинговых операций в Международных стандартах финансовой отчетности и по национальным правилам ведения бухгалтерского учета представлена в таблице № 1.

Таблица 1

Учет лизинговых операций в соответствии с МСФО и РСБУ

Помимо перечисленных различий МСФО 17 закрепляет существенный перечень информации, подлежащий раскрытию в финансовой отчетности, как лизингополучателя, так и лизингодателя. В то время как российские стандарты не устанавливают конкретного перечня раскрытия информации.

Рассмотрим отличия на конкретном примере. ООО «Лизингополучатель» в 2014 году заключило три договора лизинга. В соответствии с требованием ООО «Лизингополучатель», как лизингополучателя, ОАО ВТБ Лизинг и ООО «ФинТрансГрупп», как лизингодатели, обязуются приобрести в собственность имущество у определенного продавца и предоставить это имущество за плату в качестве предмета лизинга ООО «Лизингополучатель». Имущество является собственностью лизингодателей и учитывается на их балансе. С даты поставки имущества, лизингополучатель принимает на себя ответственность за сохранность имущества, принимая необходимые меры по предотвращению утраты и его повреждения. Лизингополучатель оплачивает лизингодателям комиссию, которая ему не возвращается даже в случае отказа от исполнения договоров лизинга.

Операции, отраженные в учете ООО «Лизингополучатель» в 2014 году:

15 марта 2014 г. ООО «Лизингополучатель» перечислил аванс лизингодателю ОАО ВТБ Лизинг – Дебет 76.05 Кредит 51 на сумму 89 349 524,76 рублей

Перечисление комиссии лизингодателю ОАО ВТБ Лизинг – Дебет 76.05 Кредит 51 на сумму 4 739 829,95 рублей

Списание комиссии лизингодателя ОАО ВТБ Лизинг на прочие расходы – Дебет 91.02 Кредит 76.05 на сумму 4 016 805,04 рублей

Отражена сумма НДС – Дебет 19.04 Кредит 76.05 на сумму 723 024,91 рублей

Произведен зачет НДС – Дебет 68.02 Кредит 19.04 на сумму 723 024,91 рублей

31 марта 2014 г. отражены на забалансовом счете основные средства, полученные в лизинг на основании акта приема – передачи имущества ОАО ВТБ Лизинг – Дебет 001 на сумму 2 597 008 308,00 рублей

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Внедрение МСФО в России. Проблемы и перспективы»

Представляем Вашему вниманию похожие книги на «Внедрение МСФО в России. Проблемы и перспективы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Внедрение МСФО в России. Проблемы и перспективы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.