Сборник статей - Внедрение МСФО в России. Проблемы и перспективы

Здесь есть возможность читать онлайн «Сборник статей - Внедрение МСФО в России. Проблемы и перспективы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: accounting, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Внедрение МСФО в России. Проблемы и перспективы

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0159-8

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Внедрение МСФО в России. Проблемы и перспективы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Внедрение МСФО в России. Проблемы и перспективы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Сборник предназначен для специалистов, интересующихся современными проблемами бухгалтерского учета и отчетности. Он будет полезен студентам при изучении учетно-аналитических дисциплин, а также аспирантам, преподавателям и практикующим бухгалтерам.

Сборник научных статей подготовлен с использованием информационной системы «КонсультантПлюс».

Внедрение МСФО в России. Проблемы и перспективы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Внедрение МСФО в России. Проблемы и перспективы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Проценты за пользование займом (кредитом) по методу эффективной ставки процента определяются путем умножения амортизируемой (первоначальной – для первого отчетного периода) стоимости займа (кредита) на значение эффективной ставки процента.

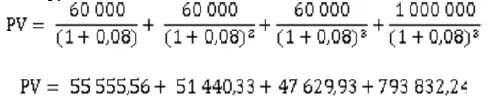

Пример 3. Компания заключила договор займа на сумму 1 млн. руб. под 6 % годовых. Срок действия договора 3 года с даты зачисления денежных средств на расчетный счет.

Согласно условиям договора проценты начисляются исходя из допущения, что в году 360 дней. Проценты (%) начисляются ежеквартально:

% = 1 000 000 × 0,06 × (90 / 360) = 15 000 рублей.

Согласно планируемому графику погашения задолженности проценты будут уплачиваться ежегодно (CF%), основная сумма долга будет погашена 31 декабря 2014 года:

CF% = 15 000 × 4 = 60 000 рублей – ежегодный платеж.

Эффективная ставка процента равна 8 % годовых.

Справедливая стоимость финансового обязательства (PV) равна 948 458,06 руб.:

Разница между справедливой стоимостью и фактически полученной суммой займа (1 000 000,00 – 948 458,06) признается прибылью компании в размере 51 541,94 руб.

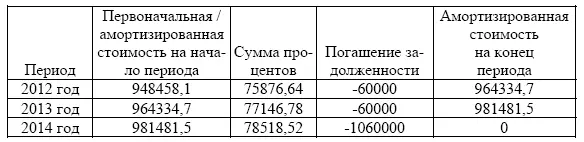

При начислении процентов по методу эффективной ставки процента абсолютные значения получаются разные в каждом отчетном периоде (Табл. 3).

Таблица 3

Расчет процентов по методу эффективной ставки процента, руб.

В российском учете для отражения суммы долгосрочного займа (кредита) не требуется определение рыночной ставки, поскольку основная сумма обязательства отражается по сумме фактически полученных денежных средств или иных вещей (1 000 000 руб.). Проценты за пользование заемными средствами начисляются равномерно (ежеквартально в размере 15 000 рублей). Согласно международным стандартам при первоначальном признании долгосрочные займы (кредиты) отражаются по справедливой стоимости (948 458,06), проценты за пользование заемными средствами начисляются по методу эффективной ставки (путем умножения амортизируемой (первоначальной) стоимости на эффективную ставку процента – 8 %). В связи с этим информация, представленная в отчетности, подготовленной по российским стандартам учета, и представленная в отчетности, подготовленной по международным стандартам, будет отличаться на протяжении всего срока действия договора.

На сегодняшний день использование профессионального мнения для осуществления обоснованных расчетов (одна из важнейших частей подготовки финансовой отчетности в соответствии с МСФО) порождает серьезные трудности как для составителей, так и для пользователей финансовой отчетности. Однако использование МСФО в части учета кредитов и займов при составлении отчетности позволяет:

• отражать реальное финансовое положение организации;

• повысить сопоставимость отчетности компании (разных компаний) за разные периоды времени;

• достичь максимального соблюдения принципа осмотрительности (осторожности).

1. Приказ Минфина России «О введении в действие Международных стандартов финансовой отчетности и разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» от 25 ноября 2011 г. № 160н

2. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/ 2008) утверждено приказом Минфина России от 06.10.2008 г. № 107н

3. Агаева И.Д. Контролируемая задолженность или особенности налогообложения процентных доходов // Международный бухгалтерский учет, № 2, 2012 г., С. 37–47

4. Аносов О. Проблемы применения МСФО (IAS) 23 «Затраты по займам» российскими компаниями // МСФО на практике, № 6, 2012 г. (Электронный журнал)

5. Варламова В.В. Налоговые последствия изменения ставки рефинансирования // Бухгалтерский учет, № 4, 2012 г., С. 43–46

6. Низамова А. И. Сравнение положений МСФО (IAS) 23 «Затраты по займам» с положениями ПБУ 15/08 «Учет расходов по займам и кредитам» // Молодой ученый, № 5, 2012 г., С. 188–190

7. Сухарев И.Р. Значение введения МСФО в Россию // Бухгалтерский учет, № 3, 2012 г., С. 7–13

Отражение операций по аренде в соответствии с международными стандартами и российскими правилами бухгалтерского учета

И.О. Юрасова

к. э.н., доцент, Финуниверситет

На текущий момент в российском законодательстве не существует ПБУ, посвященного арендным операциям. Минфин разработал проект ПБУ «Аренда» при этом до сих пор не понятно, в какой редакции эти правила будут приняты и когда. Арендные операция по международным стандартам регламентируются МСФО 17 «Аренда» в котором описаны правила ведения учета и раскрытия информации по арендным операциям.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Внедрение МСФО в России. Проблемы и перспективы»

Представляем Вашему вниманию похожие книги на «Внедрение МСФО в России. Проблемы и перспективы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Внедрение МСФО в России. Проблемы и перспективы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.