Коллектив авторов - Развитие интегрированной системы учета и отчетности - методология и практика. Монография

Здесь есть возможность читать онлайн «Коллектив авторов - Развитие интегрированной системы учета и отчетности - методология и практика. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие интегрированной системы учета и отчетности: методология и практика. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392175635

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие интегрированной системы учета и отчетности: методология и практика. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие интегрированной системы учета и отчетности: методология и практика. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Развитие интегрированной системы учета и отчетности: методология и практика. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие интегрированной системы учета и отчетности: методология и практика. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В состав таких критериев входят и обязательные макроэкономические индикаторы: уровень инфляции, стоимость денег во времени, фондовые индексы и др.

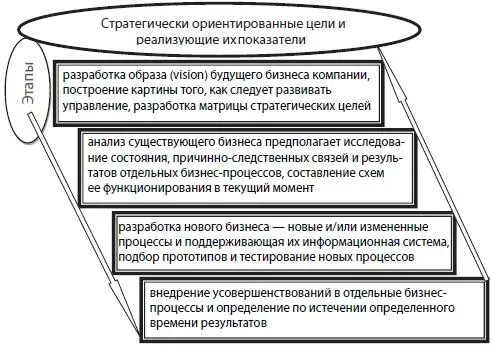

Формирование финансовой стратегии – сложный процесс сбора, структурирования информационных потоков, модификация данных и разложение информации в рамках отдельных пошаговых действий бухгалтеров и финансовых аналитиков компании. Содержание основных этапов разработки и реализация стратегически ориентированных показателей развития бизнеса иллюстрирует блок-схема на рис. 6.

Рис. 6.Содержание этапов разработки и реализация стратегически ориентированных показателей развития бизнеса

Принимаемая к исполнению финансовая стратегия развития бизнеса должна, по нашему мнению, давать четкое представление о выбранном экономическим субъектом векторе движения к достижению стоимостных параметров бизнеса или базовых показателей эффективности. Постоянный мониторинг такого движения по выбранному вектору (реализация компетенций) позволяет отслеживать отклонения от принятых стратегических ориентиров (базовых показателей эффективности), выявлять причинно-следственные связи, на основании которых вносятся необходимые корректировки и в индикативные показатели, и в концепции их достижения на отдельных этапах.

Как подчеркивалось ранее, создание экономической и финансовой концепции стратегического развития бизнеса (стратегия как компас бизнеса) требует огромных усилий по ее информационному обеспечению. Для этого привлекаются как внутренние, так и внешние информационные источники, базовое место в которых занимают официальные: статистика, аудит, финансовый мониторинг (внешние источники) и бухгалтерский учет, экономический анализ, внутрикорпоративный финансовый контроль (внутренние источники). Такая информация служит фундаментом к формированию производной (модифицированной) информации второго, третьего и т. д. уровней, т. е. вся информация структурируется по принципу «дерева целей».

Видение структурирования целей по критерию «реализуемость» стратегии представлено на рис. 7.

Рис. 7.Определение целей по критерию «реализуемость» стратегии

При рассмотрении содержания концепций управления стратегическим развитием компании аналитики широко используют термин «стратегическое управление», не раскрывая при этом его теоретический смысл и прикладное содержание. Управлять можно стратегией как набором индикативных (приблизительных или условно-относительных) показателей или как поведенческими действиями менеджеров компании в зависимости от изменений факторов внешней и внутренней экономической среды. А слово «стратегическое» – лишь прилагательное, указывающее на некое свойство предмета, к которому оно прилагается, но дающее представление об объекте управления. Однако в современных публикациях российских ученых термин «стратегический» используется достаточно вольно, даже в отношении бухгалтерского учета, обособляя от этой неделимой системы некий стратегический учет. Так, например, В. Б. Ивашкевич определяет стратегический учет как «интеграцию прогнозных, плановых и учетно-аналитических функций; оценку результатов текущей и будущей деятельности, финансового состояния и производственного потенциала организации; разработку нескольких вариантов стратегии развития организации и выбор наиболее оптимального из них; учет факторов времени, капитала, доходности и риска. Целью стратегического учета является обеспечение эффективного функционирования, выживаемости организации на сравнительно длительную перспективу [29]. Приведенное суждение ученого характеризует, скорее всего, систему контроллинга, функционирующего как три блока информационной системы: показателей бюджетов на каждый очередной финансовый год, показателей бухгалтерского учета о произошедших фактах хозяйственной жизни, результатах сопоставительного анализа показателей мастер-бюджета (сводные плановые показатели) и показателей финансовой отчетности. На практике эта концепция контроллинга выражается совместными целями деятельности бухгалтеров и финансовых менеджеров, несмотря на различия (и некоторые противоречия) способов выполнения ими своих функций.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие интегрированной системы учета и отчетности: методология и практика. Монография»

Представляем Вашему вниманию похожие книги на «Развитие интегрированной системы учета и отчетности: методология и практика. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие интегрированной системы учета и отчетности: методология и практика. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.