Коллектив авторов - Развитие интегрированной системы учета и отчетности - методология и практика. Монография

Здесь есть возможность читать онлайн «Коллектив авторов - Развитие интегрированной системы учета и отчетности - методология и практика. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Проспект (без drm), Жанр: accounting, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Развитие интегрированной системы учета и отчетности: методология и практика. Монография

- Автор:

- Издательство:Литагент Проспект (без drm)

- Жанр:

- Год:2015

- ISBN:9785392175635

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Развитие интегрированной системы учета и отчетности: методология и практика. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Развитие интегрированной системы учета и отчетности: методология и практика. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Развитие интегрированной системы учета и отчетности: методология и практика. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Развитие интегрированной системы учета и отчетности: методология и практика. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

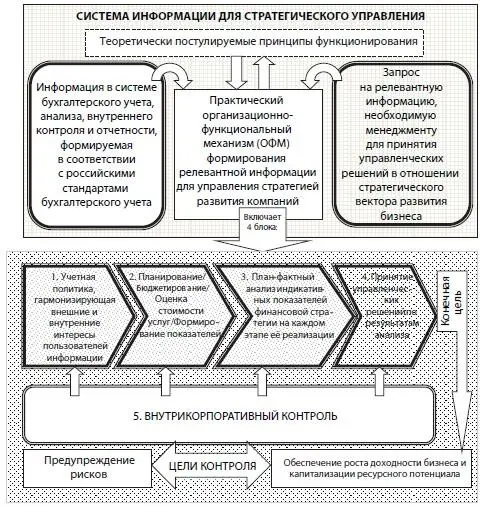

Рис. 5.Состав блоков функционального механизма системы формирования релевантной информации для стратегического управления

Общеизвестно, что механизм как практический функционал любой сложно структурированной информационной системы необходим для реализации той или иной стратегии (от экономической бизнес-стратегии до конкретной поведенческой стратегии менеджера компании). Комплексная информационная платформа управления бизнесом компании: «бухгалтерский учет ↔ экономический анализ ↔ контроль ↔ отчетность» изначально предназначена для решения как текущих, так и стратегических бизнес-задач. Однако для решения стратегических задач информация всей этой системы требует соответствующих модификаций (коэффициентных преобразований, экстраполяции, дисконтирования и др.). Объективные законы движения объектов экономической сферы (законы рынка, конкуренции, собственности, стоимости и др.) обусловливают необходимость не только постоянного поиска способов повышения информационности базовых источников (систем учета, анализа, контроля и отчетности), но и создания специализированных под конкретную цель организационно-функциональных механизмов для создания новых информационных потоков, производных от информации базовых (традиционных) источников. Для такой цели предназначен функциональный механизм учетно-контрольной и аналитико-оценочной системы, сохраняющий необходимую преемственность как в отношении методологии собственно учета, анализа, контроля и отчетности, так и в отношении методологии менеджмента. Сохраняя свойства общей системы управления (финансового менеджмента), рассматриваемый механизм представляет собой организацию процесса информационного обеспечения целей управления в рамках процессных блоков: планирование информационных потоков по содержанию, целям и адресатам (учетная политика); учет информации на входе и выходе каждого оборота носителей стоимости (ведение записей на счетах, их закрытие, сличение и оценка данных и т. д.); анализ-контроль учетной информации; формирование отчетной информации; координация содержания информационных потоков в соответствии с новыми целями менеджмента компании.

На наш взгляд, в самом общем виде системно организованный механизм информационного обеспечения управленческих целей можно представить как модель модификационных преобразований: показатели бухгалтерского учета + показатели нефинансового учета + корректировки на прогнозные коэффициенты роста стоимости (инфляция, цена за кредит, тарифы на энергоносители и другие ресурсы естественных монополий, транспортные тарифы и другие факторы), основанную на результатах финансового анализа и внутрикорпоративного контроля. В итоге получаем информацию, на основе которой разрабатывается система бюджетов компании и уже на их основе – концепт финансовой стратегии развития компании на определенный период. Для реализации стратегических ориентиров, как это представлено на рис. 1, необходима так называемая стратегия ближнего действия (поведенческая тактика менеджеров), когда выбирается то или иное действие и в определенный момент времени: исправлять ситуацию (менять условия хозяйственных договоров, методы учетной политики и др.), не вмешиваться, менять все кардинально (реорганизация бизнеса, продажа активов и др.) в конкретный момент времени.

Функциональный механизм учетно-контрольной и аналитико-оценочной системы интегрирует информацию, генерируемую его элементами, в единый массив релевантной информации для решения задач, стоящих перед этой системой. Каждый элемент такого механизма выполняет функцию модификатора информации в рамках своей компетенции, далее уже релевантная информация сводится в единый массив и используется по назначению разработчиками проектов финансовой стратегии. Заметим, что содержание всего информационного массива, равно как и методы модификации информации в каждом из блоков этого механизма, определяется целями стратегического развития бизнеса компании. Функциональные блоки механизма, информационно взаимодействуя между собой, способны встраиваться в действующую систему управления стоимостью бизнеса, адаптируясь при этом под отраслевую специфику финансово-хозяйственной деятельности компании. Тем самым методология механизма формирования релевантной информации для реализации управленческих целей раскрывается как органичный переход от теоретического постулата о возможности сближения учетной и управленческой парадигм в плоскость практических действий – разработка модели управления стоимостью бизнеса в контуре финансовой стратегии.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Развитие интегрированной системы учета и отчетности: методология и практика. Монография»

Представляем Вашему вниманию похожие книги на «Развитие интегрированной системы учета и отчетности: методология и практика. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Развитие интегрированной системы учета и отчетности: методология и практика. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.