Коллектив авторов - Организация бухгалтерского учета в государственных (муниципальных) учреждениях

Здесь есть возможность читать онлайн «Коллектив авторов - Организация бухгалтерского учета в государственных (муниципальных) учреждениях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Дашков и К, Жанр: accounting, management, Юриспруденция, management, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Организация бухгалтерского учета в государственных (муниципальных) учреждениях

- Автор:

- Издательство:Литагент Дашков и К

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-394-02508-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Организация бухгалтерского учета в государственных (муниципальных) учреждениях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Организация бухгалтерского учета в государственных (муниципальных) учреждениях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Организация бухгалтерского учета в государственных (муниципальных) учреждениях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Организация бухгалтерского учета в государственных (муниципальных) учреждениях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

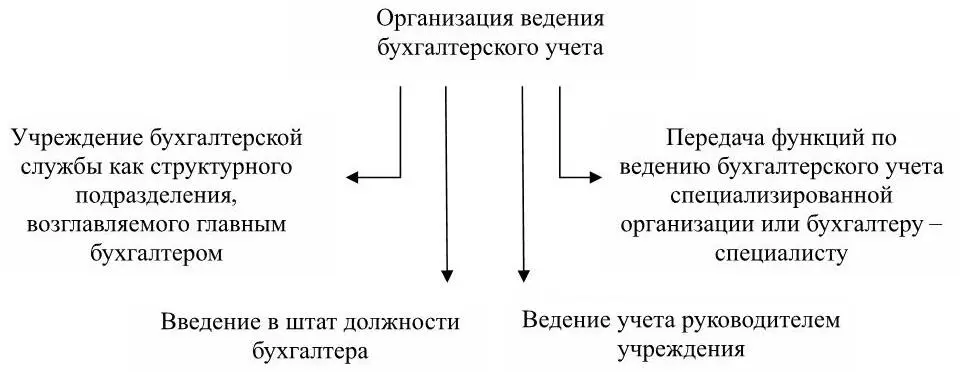

Рисунок 7 – Способы организации ведения бухгалтерского учета в государственных (муниципальных) учреждениях

Решение о введении в штатное расписание государственного (муниципального) учреждения бухгалтера (при частичной передаче функций централизованной бухгалтерии) или организации бухгалтерской службы (как правило, бухгалтер, кассир, главный бухгалтер) принимает вышестоящая организация при наличии достаточного бюджетного финансирования и в зависимости от объема учетной работы. При этом должны быть разработаны должностные инструкции, положение об отделе, организованы рабочие места, приглашены квалифицированные специалисты, выделены бюджетные средства.

На бухгалтерскую службу может быть возложена лишь часть функций по ведению бухгалтерского учета либо ведение всех участков учета. Данный метод имеет ряд преимуществ: у руководителя государственного (муниципального) учреждения имеются более широкие полномочия по контролю над деятельностью бухгалтерской службы, сокращается время обработки первичных документов и принятие решений по тому или иному вопросу ведения бухгалтерского учета, а также отсутствует возможность утечки информации. Но наряду с явными преимуществами данный способ требует больших финансовых затрат, что в ряде регионов и отраслей является сдерживающим фактором на пути выбора в пользу данного метода ведения бухгалтерского учета.

Кроме того, в некоторых регионах существуют проблемы. Дело в том, что у государственных (муниципальных) учреждений, таких как сельские школы, просто нет возможности самостоятельно обеспечить ведение бухгалтерского учета на приличном уровне. Школы не в состоянии платить конкурентоспособные зарплаты, которые позволили бы удержать квалифицированных специалистов.

Другой альтернативой централизованным бухгалтериям являются организации, специализирующиеся на ведении «чужого» бухгалтерского учета (аутсорсинг).

В роли специализированных организаций могут выступать аудиторские, консалтинговые, бухгалтерские или юридические фирмы. При этом схема организации документооборота будет следующей. В бухгалтерии государственного (муниципального) учреждения работает специалист, который оформляет первичную учетную документацию, в частности: ведет материальный учет; проводит операции по кассе; принимает авансовые отчеты и другие оправдательные документы; осуществляет платежи через отделение казначейства; составляет акты сверки расчетов, акты сдачи-приемки выполненных работ и оказанных услуг, а также другие первичные документы.

Собранная таким способом информация о хозяйственной деятельности учреждения передается в специализированную организацию. Специалисты этой организации в свою очередь формируют показатели бухгалтерского и налогового учета, составляют бухгалтерскую и налоговую отчетность.

Услуги, предоставляемые специализированной организацией, являются платными. При этом конкретная стоимость зависит от репутации организации, квалификации ее специалистов, принятой в организации политики ценообразования и других факторов. То есть стоимость услуг одной специализированной организации может в несколько раз отличаться от другой.

Расходы на такие услуги должны быть предусмотрены сметой доходов и расходов государственного (муниципального) учреждения. Если вышестоящий орган одобрил данный метод, то с уточнением сметы доходов и расходов государственного (муниципального) учреждения проблем не возникнет. Проблема в другом: как списать вознаграждение этой организации в налоговом учете, если ее услуги оплачиваются за счет средств от предпринимательской деятельности.

На основании пп. 36 п. 1 ст. 264 НК РФ [5] затраты на услуги по ведению бухгалтерского учета, оказываемые сторонними организациями или индивидуальными предпринимателями, следует относить к прочим расходам, связанным с производством и реализацией, которые позволяют уменьшить налогооблагаемую прибыль. То есть затраты на ведение бухгалтерского учета специализированной организацией учитываются в расходах в размере фактических затрат. Однако не стоит забывать, что данные расходы должны соответствовать критериям ст. 252 НК РФ [5]. А именно они должны быть экономически обоснованы и документально подтверждены.

Третий способ ведения бухгалтерского учета – самостоятельное его ведение руководителем государственного (муниципального) учреждения. Этот способ применяется учреждениями крайне редко, так как, во-первых, у руководителя не всегда хватает времени на исполнение дополнительных обязанностей, связанных с ведением бухгалтерского учета. А во-вторых, не всегда руководитель учреждения имеет достаточные для ведения бухгалтерского учета уровень образования и необходимые навыки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Организация бухгалтерского учета в государственных (муниципальных) учреждениях»

Представляем Вашему вниманию похожие книги на «Организация бухгалтерского учета в государственных (муниципальных) учреждениях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Организация бухгалтерского учета в государственных (муниципальных) учреждениях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.