Т. Панченко - Займы и кредиты - бухгалтерский учет и налогообложение

Здесь есть возможность читать онлайн «Т. Панченко - Займы и кредиты - бухгалтерский учет и налогообложение» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Займы и кредиты: бухгалтерский учет и налогообложение

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-93094-234-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Займы и кредиты: бухгалтерский учет и налогообложение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Займы и кредиты: бухгалтерский учет и налогообложение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Приводятся особенности бухгалтерского учета и налогообложения займов, кредитов, факторинга и ипотеки.

Особое внимание обращается на учет процентов по долговым обязательствам в налоговом учете организациизаемщика, на займы и кредиты, сумма которых выражена в иностранной валюте, на займы, предоставляемые физическим лицам.

Займы и кредиты: бухгалтерский учет и налогообложение — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Займы и кредиты: бухгалтерский учет и налогообложение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Согласно письму МНС России от 14.04.2004 № 33-0-11/285@ «О применении контрольно-кассовой техники нотариусами» налоговые органы признают первичным учетным документом также реестр регистрации нотариальных действий.

За нотариальные действия, совершаемые вне помещений нотариальной конторы, органов исполнительной власти и органов местного самоуправления, нотариальный тариф взимается в размере, увеличенном в полтора раза.

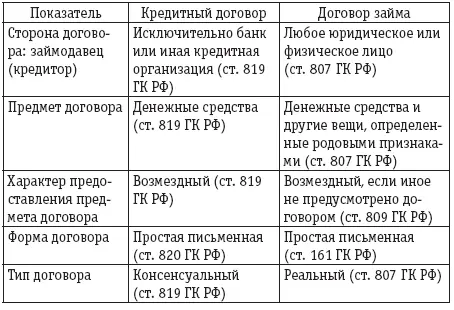

Проведем сравнительный анализ договора займа и кредитного договора.

2. Хранители кредитных историй

Возможность получения кредитов и их стоимость во многом связаны с финансовым состоянием и репутацией заемщиков. Но в условиях, когда клиентами банков являются миллионы граждан и организаций, установить добросовестность конкретного лица, обратившегося за кредитом, крайне сложно. Для решения этой задачи в Российской Федерации с 2006 года начали создаваться бюро кредитных историй (БКИ). Согласно Федеральному закону от 30.12.2004 № 218-ФЗ “О кредитных историях” банки обязаны предоставлять сведения о своих клиентах, получающих кредиты, с их согласия в одно или несколько БКИ. Сведения о дебиторах, суммах займов, их погашении и об уплате процентов по ним служат основой формирования кредитных историй. В дальнейшем в соответствии с данной информацией БКИ составляют кредитные отчеты, которые предоставляют банкам и другим организациям, рассматривающим возможность выдачи гражданину или компании нового займа и подтвердившим бюро согласие дебитора на предоставление им соответствующих сведений.

Для любой организации наличие положительной кредитной истории характеризует заемщика с хорошей стороны и позволяет упростить процедуру оформления и в перспективе улучшить условия получения кредита. Ведь новые займы будут предоставляться в первую очередь тем организациям, которые добросовестно выплачивали проценты по взятым ранее кредитам и своевременно погашали сумму самого кредита. Банк запрашивает кредитные отчеты в БКИ для того, чтобы определить, можно ли выдавать заем конкретной организации и какой процент по нему можно установить исходя из возможного риска: чем больше риск, тем выше будет ставка.

Кредитный отчет – это документ, который содержит информацию, входящую в состав кредитной истории, о лицах, получавших займы: Ф.И.О., домашний адрес, сведения о прописке, информацию о взятых обязательствах, историю оплаты процентов и погашения сумм займов. При этом в нем не может быть сведений об имуществе, покупках, медицинских данных и другой личной информации.

Удалить кредитную историю из БКИ нельзя. Она хранится в бюро 15 лет, по истечении которых она может быть уничтожена. Следует отметить, что отсчет данного срока начинается со дня последнего изменения содержащейся в ней информации.

Если организация обнаружила, что в БКИ находятся очерняющие ее кредитную историю неправдоподобные факты, она вправе полностью или частично оспорить информацию, содержащуюся в ее кредитной истории. Поэтому первое, что организация должна предпринять, – прийти в БКИ и написать заявление на опровержение своей истории либо с просьбой о внесении изменений или дополнений в нее. Бюро в течение 30 дней со дня получения этого заявления обязано провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования – банка. По окончании установленного срока проверки БКИ обязано в письменной форме сообщить организации о результатах. Если после получения повторной, уже измененной истории организация будет настаивать на некорректности содержащихся в ней сведений, она может обратиться в суд, привлекая в качестве ответчика банк. БКИ не обязано проводить в дальнейшем проверку ранее оспариваемой, но получившей подтверждение информации, содержащейся в кредитной истории.

Кредитную историю того или иного субъекта хозяйственной деятельности могут получить только банки и кредитные организации. Если организация кредитует другую фирму, то она также сможет с согласия дебитора получить в БКИ его историю. В ином случае БКИ ее просто не выдаст. Если же организация хочет узнать, какая кредитная история у ее потенциального партнера, проще попросить последнего получить свою кредитную историю и передать ее организации. Иначе встает вопрос о нарушении коммерческой тайны организации, а в случае с заемщиком-гражданином – его прав на охрану персональных данных.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Займы и кредиты: бухгалтерский учет и налогообложение»

Представляем Вашему вниманию похожие книги на «Займы и кредиты: бухгалтерский учет и налогообложение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Займы и кредиты: бухгалтерский учет и налогообложение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.