П. Никаноров - Посредническая деятельность - учет и налогообложение

Здесь есть возможность читать онлайн «П. Никаноров - Посредническая деятельность - учет и налогообложение» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Посредническая деятельность: учет и налогообложение

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-93094-240-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Посредническая деятельность: учет и налогообложение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Посредническая деятельность: учет и налогообложение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Отдельный раздел книги посвящен такому альтернативному варианту посредничества, как реализация продукции собственного производства через структуры, принадлежащие организации. Материал издания основан на значительном количестве практических разъяснений Минфина России и ФНС России.

Посредническая деятельность: учет и налогообложение — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Посредническая деятельность: учет и налогообложение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

в строке 4 – полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес;

в строке 5 – реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура);

в строке 6 – полное или сокращенное наименование покупателя в соответствии с учредительными документами;

в строке 6а – место нахождения покупателя в соответствии с учредительными документами;

в строке 6б – идентификационный номер и код причины поставки на учет налогоплательщика-покупателя.

В графах 1—11 указываются следующие сведения о реализованном товаре (работе, услуге), переданном имущественном праве:

в графе 1 – наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав;

в графе 2 – единица измерения (при возможности ее указания);

в графе 3 – количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания);

в графе 4 – цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога;

в графе 5 – стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

в графе 6 – сумма акциза по подакцизным товарам;

в графе 7 – налоговая ставка;

в графе 8 – сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав, определяемая исходя из применяемых налоговых ставок;

в графе 9 – стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость;

в графе 10 – страна происхождения товара;

в графе 11 – номер таможенной декларации.

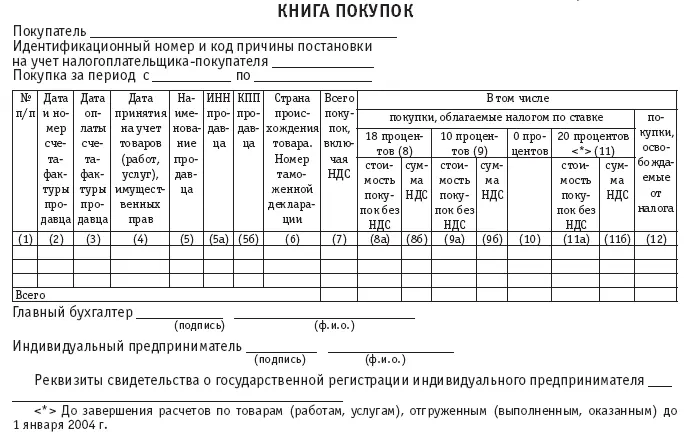

В книге покупок указываются:

полное или сокращенное наименование покупателя, которое должно полностью соответствовать записям в учредительных документах;

идентификационный номер и код причины постановки на учет покупателя;

налоговый период (месяц, квартал), в котором произведены покупки;

в графе 1 – порядковый номер записи сведений о счете-фактуре;

в графе 2 – дата и номер счета-фактуры продавца;

в графе 3 – дата оплаты счета-фактуры в случаях, установленных законодательством Российской Федерации;

в графе 4 – дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав;

в графе 5 – наименование продавца;

в графе 5а – идентификационный номер продавца;

в графе 5б – код причины постановки на учет продавца;

в графе 6 – страна происхождения товара, номер таможенной декларации – для товаров, ввозимых на таможенную территорию Российской Федерации;

в графе 7 – итоговая сумма покупок по счету-фактуре, включая налог на добавленную стоимость;

в графе 8 – покупки, облагаемые налогом на добавленную стоимость по ставке в размере 18 процентов, а в случае, если сумма налога определяется расчетным методом, – по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

в графе 8а – стоимость покупок без налога на добавленную стоимость;

в графе 8б – сумма налога на добавленную стоимость, исчисленная от стоимости покупок по ставке в размере 18 процентов, а в случае, если сумма налога определяется расчетным методом, – по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

в графе 9 – покупки, облагаемые налогом на добавленную стоимость по ставке в размере 10 процентов, а в случае, если сумма налога определяется расчетным методом, – по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Посредническая деятельность: учет и налогообложение»

Представляем Вашему вниманию похожие книги на «Посредническая деятельность: учет и налогообложение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Посредническая деятельность: учет и налогообложение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.