П. Никаноров - Посредническая деятельность - учет и налогообложение

Здесь есть возможность читать онлайн «П. Никаноров - Посредническая деятельность - учет и налогообложение» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Посредническая деятельность: учет и налогообложение

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-93094-240-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Посредническая деятельность: учет и налогообложение: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Посредническая деятельность: учет и налогообложение»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Отдельный раздел книги посвящен такому альтернативному варианту посредничества, как реализация продукции собственного производства через структуры, принадлежащие организации. Материал издания основан на значительном количестве практических разъяснений Минфина России и ФНС России.

Посредническая деятельность: учет и налогообложение — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Посредническая деятельность: учет и налогообложение», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

24. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, регистрируют в книге продаж счета-фактуры, выставленные доверителю, комитенту или принципалу на сумму своего вознаграждения.

Комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. ( в ред. Постановления Правительства РФ от 11. 05. 2006 № 283)

Доверители (принципалы), реализующие товары (работы, услуги), имущественные права по договору поручения (агентскому договору), предусматривающему продажу товаров (работ, услуг), имущественных прав от имени доверителя (принципала), регистрируют в книге продаж счета-фактуры, выставленные покупателю. (в ред. Постановления Правительства РФ от 11. 05. 2006 № 283) ( п. 24 в ред. Постановления Правительства РФ от 16. 02. 2004 № 84)

25. По строительно-монтажным работам, выполненным с 1 января 2001 г. организацией для собственного потребления, счета-фактуры составляются в момент определения налоговой базы, установленный в соответствии с пунктом 10 статьи 167 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона от 22 июля 2005 г. № 119-ФЗ), и регистрируются в книге продаж. ( в ред. Постановлений Правительства РФ от 27. 07. 2002 № 575, от 11. 05. 2006 № 283)

26. Исключен. – Постановление Правительства РФ от 16. 02. 2004 № 84.

27. Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным им лицом.

Книга продаж хранится у поставщика в течение полных 5 лет с даты последней записи.

28. Допускается ведение книги покупок и книги продаж в электронном виде. В этом случае по истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга покупок и книга продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Допускается оформление дополнительных листов книги покупок и дополнительных листов книги продаж в электронном виде. В этом случае указанные дополнительные листы распечатываются, прикладываются соответственно к книге покупок или книге продаж за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги покупок или книги продаж за указанный налоговый период, прошнуровываются и скрепляются печатью. ( абзац введен Постановлением Правительства РФ от 11. 05. 2006 № 283) ( п. 28 в ред. Постановления Правительства РФ от 27. 07. 2002 № 575)

29. Не подлежат регистрации в книге покупок и книге продаж счета-фактуры, имеющие подчистки и помарки. Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

30. Покупатели и продавцы обеспечивают себя бланками счетов-фактур, книгами покупок и книгами продаж, дополнительными листами книги покупок и дополнительными листами книги продаж самостоятельно. ( в ред. Постановления Правительства РФ от 11. 05. 2006 № 283)

Индивидуальный предприниматель (подпись) (ф. и. о. )

(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя)

Примечание. Первый экземпляр – покупателю, второй экземпляр – продавцу.

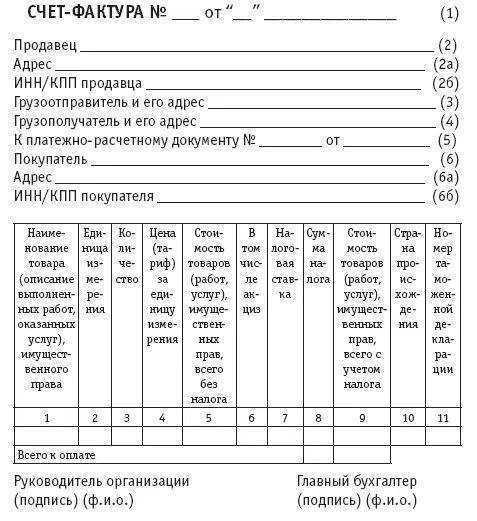

Построчно указываются следующие показатели:

в строке 1 – порядковый номер и дата выписки счета-фактуры;

в строке 2 – полное или сокращенное наименование продавца в соответствии с учредительными документами;

в строке 2а – место нахождения продавца в соответствии с учредительными документами;

в строке 2б – идентификационный номер и код причины постановки на учет налогоплательщика-продавца;

в строке 3 – полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется “он же”. Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается почтовый адрес грузоотправителя;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Посредническая деятельность: учет и налогообложение»

Представляем Вашему вниманию похожие книги на «Посредническая деятельность: учет и налогообложение» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Посредническая деятельность: учет и налогообложение» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.