Раиса Рябова - Учет и налогообложение ценных бумаг и долей

Здесь есть возможность читать онлайн «Раиса Рябова - Учет и налогообложение ценных бумаг и долей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Учет и налогообложение ценных бумаг и долей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Учет и налогообложение ценных бумаг и долей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Учет и налогообложение ценных бумаг и долей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Пример.

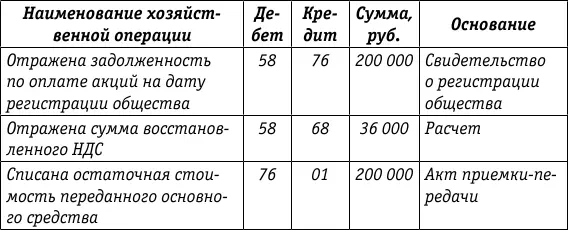

Зарегистрировано акционерное общество с уставным капиталом 500 000 руб. Один из учредителей, доля которого составляет 210 000 руб., оплачивает акции путем передачи основного средства, имеющего следующие характеристики:

– первоначальная стоимость основного средства по данным бухгалтерского и налогового учета составляет 300 000 руб.; НДС, предъявленный поставщиком, был поставлен к вычету при вводе основного средства в эксплуатацию в сумме 54 000 руб.;

– по данным бухгалтерского учета остаточная стоимость основного средства составляет 200 000 руб. (переоценка не осуществлялась);

– по данным налогового учета остаточная стоимость основного средства – 170 000 руб.;

– стоимость основного средства, согласованная учредителями и подтвержденная независимым оценщиком, – 230 000 руб.;

– НДС, подлежащий восстановлению передающей стороной, – 36 000 руб. (200 000 руб. × 18 %: 100 %).

Отражение операций в бухгалтерском и налоговом учете передающей стороны

Как следует из таблицы, стоимость акций в бухгалтерском учете составляет 236 000 руб. (200 000 руб. + 36 000 руб.).

В налоговом учете стоимость финансовых вложений (акций) равна остаточной стоимости переданного основного средства по данным налогового учета, увеличенной на сумму восстановленного НДС, – 206 000 руб. (170 000 руб. + 36 000 руб.).

Отметим, что вопрос о возможности включения суммы восстановленного НДС в налоговую стоимость финансовых вложений передающей стороной ФНС России и Минфином России не согласован.

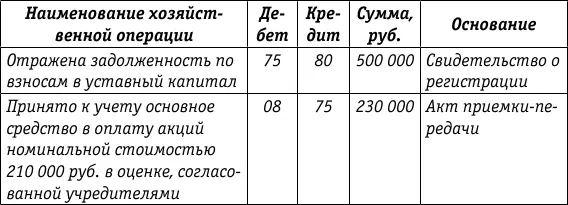

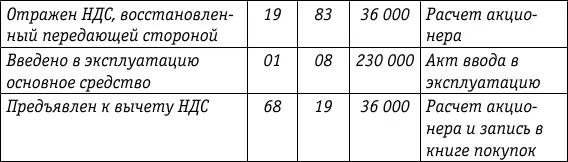

Отражение операций в бухгалтерском и налоговом учете созданного общества

Как следует из таблицы, в бухгалтерском учете первоначальная стоимость основного средства, внесенного в качестве взноса в уставный капитал, отражена в оценке, согласованной учредителями. Разница между оценочной стоимостью основного средства и номинальной стоимостью акций отнесена на добавочный капитал общества (эмиссионный доход). НДС, восстановленный передающей стороной, принят к вычету.

Первоначальная стоимость основного средства в налоговом учете равна остаточной стоимости этого основного средства по данным налогового учета передающей стороны, или 170 000 руб.

С 1 января 2008 года вступила в силу поправка, внесенная в ст. 251 НК РФ Федеральным законом от 24.07.2007 № 216ФЗ

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации».

Вновь введенным подпунктом 3.1 п. 1 ст. 251 НК РФ предусмотрено, что при определении налоговой базы по налогу на прибыль не учитываются доходы в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с главой 21 настоящего Кодекса при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ.

Возникает вопрос: облагалась ли налогом на прибыль у принимающей стороны сумма НДС, восстановленная передающей стороной в 2006 и 2007 годах, до внесения этой поправки в ст. 251 НК РФ?

По неофициальной позиции ряда работников ФНС России, которые ссылаются на изменения, внесенные в НК РФ Федеральным законом от 24.07.2007 № 216ФЗ, организация, принимавшая в 2006–2007 годах к вычету восстановленный учредителем или пайщиком НДС, была обязана включать его в состав налогооблагаемых доходов.

Однако данная позиция противоречит положениям ст. 277

НК РФ, согласно п. 1 которой при размещении эмитированных акций (долей, паев) доходы и расходы налогоплательщикаэмитента и доходы и расходы налогоплательщика, приобретающего такие акции (доли, паи) [далее – акционер (участник, пайщик)], определяются с учетом следующих особенностей:

– у налогоплательщикаэмитента не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые им акции (доли, паи);

– у налогоплательщика – акционера (участника, пайщика) не возникает прибыли (убытка) при передаче имущества (имущественных прав) в качестве оплаты размещаемых акций

(долей, паев).

Поэтому с учетом положений ст. 277 НК РФ изменения, внесенные в ст. 251 Кодекса с 2008 года, не могут служить косвенным подтверждением того, что в 2006–2007 годах суммы НДС облагались у принимающей стороны налогом на прибыль.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Учет и налогообложение ценных бумаг и долей»

Представляем Вашему вниманию похожие книги на «Учет и налогообложение ценных бумаг и долей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Учет и налогообложение ценных бумаг и долей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.