Татьяна Сергеева - Вмененка и упрощенка 2008-2009

Здесь есть возможность читать онлайн «Татьяна Сергеева - Вмененка и упрощенка 2008-2009» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вмененка и упрощенка 2008-2009

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вмененка и упрощенка 2008-2009: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вмененка и упрощенка 2008-2009»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для широкого круга бухгалтеров, экономистов, руководителей предприятий, перешедших на УСН и ЕНВД, юристов, аудиторов, работников налоговых органов.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа»

Вмененка и упрощенка 2008-2009 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вмененка и упрощенка 2008-2009», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При расчете показателя рентабельности, как правило, выгодность выбора объекта налогообложения зависит от следующих моментов:

1) если расчетная рентабельность составит более 40%, то в качестве объекта налогообложения применяется показатель полученных доходов, а сумма налога исчисляется в размере 6%.

Пример

Доходы организации 1500 тыс. руб., а расходы – 750 тыс. руб. Рентабельность составляет 50% ((1500 тыс. руб. – 750 тыс. руб.): 1500 тыс. руб. × 100%).

При объекте налогообложения «доходы» сумма налога составит 6% от 1500 тыс. руб., или 90 тыс. руб.

При объекте налогообложения «доходы, уменьшенные на величину расходов» налогооблагаемая база исчисляется в сумме 750 тыс. руб. (1500 тыс. руб. – 750 тыс. руб.) и, исходя из налоговой ставки 15%, сумма налога составит 112,5 тыс. руб. (750 тыс. руб. × 15%: 100%);

2) если показатель расчетной рентабельности составит менее 25%, то наиболее выгодно применять показатель «доходы, уменьшенные на величину расходов».

Пример

Доходы организации составили 1500 тыс. руб., а расходы – 1275 тыс. руб. Рентабельность исчислена 15% ((1500 тыс. руб. – 1275 тыс. руб.) : 1500 тыс. руб. × 100%).

При выборе организацией объекта налогообложения «доходы» сумма налога исходя из 6%– ной ставки составит 90 тыс. руб., а при выборе объекта «доходы, уменьшенные на величину расходов» налог будет исчислен в сумме 33,7 тыс. руб. ((1500 тыс. руб. – 1275 тыс. руб.) × 15% : 100%);

3) если исчисленный показатель рентабельности составляет более 25%, но менее 40%, выбор объекта налогообложения будет определяться в зависимости от суммы взносов в Пенсионный фонд РФ и выплат пособий по временной нетрудоспособности.

Пример

В организации, применяющей УСН, по смете запланированы доходы в сумме 3000 тыс. руб., а расходы – 2100 тыс. руб. Рентабельность исчислена 30% ((3000 тыс. руб. – 2100 тыс. руб.) : 3000 тыс. руб. × 100%).

Взносы в Пенсионный фонд запланированы в сумме 60 тыс. руб., а выплата пособий по временной нетрудоспособности составит 45 тыс. руб.

Для определения более выгодного показателя по исчислению объекта налогообложения организация производит расчеты:

– по объекту налогообложения «доходы» сумма налога составит 180 тыс. руб. (3000 тыс. руб. × 6% : 100%);

– по объекту налогообложения «доходы, уменьшенные на величину расходов» налог должен быть уплачен в сумме 135 тыс. руб.

Но при этом в обоих случаях необходимо учесть сумму взносов в Пенсионный фонд и выплату пособий по временной нетрудоспособности – 105 тыс. руб.

Сумма налога от показателя «доходы» составит 90 тыс. руб., а от показателя «доходы, уменьшенные на величину расходов» – 135 тыс. руб.

Объект налогообложения «доходы» в большинстве случаев выгоден тем организациям и индивидуальным предпринимателям, у которых сумма расходов, учитываемых при применении упрощенной системы в соответствии со ст. 346.16, невелика. И наоборот, если сумма осуществленных расходов значительна, то более выгодным объектом налогообложения будут «доходы, уменьшенные на величину расходов».

Есть вероятность того, что сумма налога у налогоплательщика будет равновелика как при объекте налогообложения в виде доходов, так и при объекте налогообложения в виде доходов, уменьшенных на величину расходов.

где Д – полученные организацией или индивидуальным предпринимателем доходы;

Р – произведенные организацией или индивидуальным предпринимателем расходы.

В ходе решения данного уравнения определяется:

Определенное конечное соотношение доходов и расходов организации или индивидуального предпринимателя свидетельствует о том, что если расходы составляют 60% доходов, то приемлемым является объект налогообложения, как в виде доходов, так и в виде доходов, уменьшенных на величину расходов.

Пример

ООО «Актив» торгует оптом и в розницу. Торговля в розницу облагается налогом на вмененный доход, а оптовая деятельность находится на общем режиме налогообложения. Выручка без НДС с января по сентябрь 2007 года составила:

18 по оптовой торговли – 11 200 000 руб.;

19 от розничной торговли – 7 500 000 руб.

Внереализационных доходов нет.

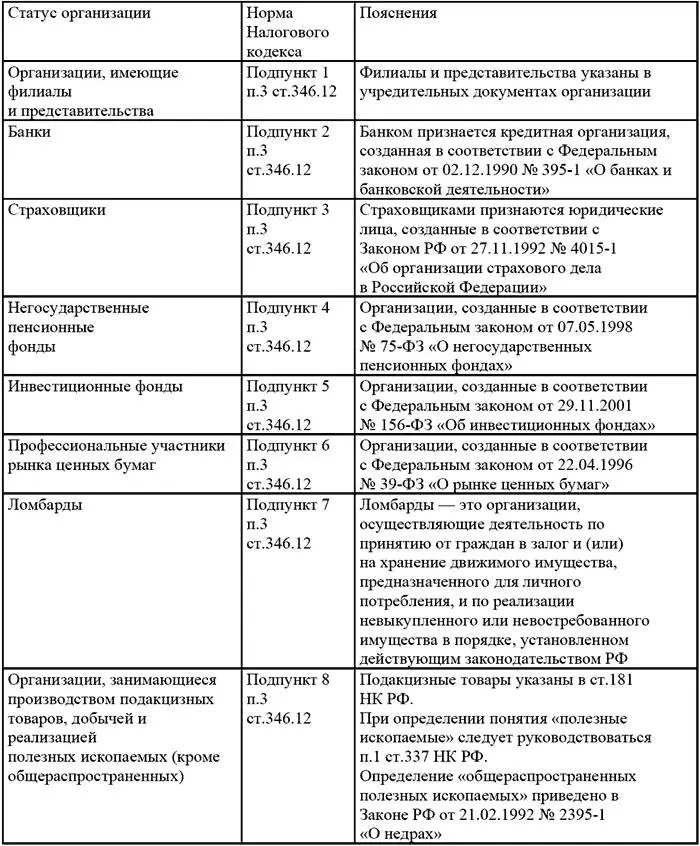

С 1 января 2008 года фирма планирует перейти на «упрощенку». Рассмотрим, может ли она это сделать, если все остальные условия, предусмотренные статьями 346.12 и 346.13 Налогового кодекса, выполнены?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вмененка и упрощенка 2008-2009»

Представляем Вашему вниманию похожие книги на «Вмененка и упрощенка 2008-2009» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Татьяна Сергеева - Танец миэры [СИ]](/books/413851/tatyana-sergeeva-tanec-miery-si-thumb.webp)

![Татьяна Сергеева - Безотказная эльфийская тактика [СИ]](/books/413853/tatyana-sergeeva-bezotkaznaya-elfijskaya-taktika-s-thumb.webp)

![Татьяна Сергеева - Тень и моё я [СИ]](/books/413854/tatyana-sergeeva-ten-i-moe-ya-si-thumb.webp)

Обсуждение, отзывы о книге «Вмененка и упрощенка 2008-2009» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.