Светлана Уткина - Типичные ошибки в бухгалтерском учете и отчетности

Здесь есть возможность читать онлайн «Светлана Уткина - Типичные ошибки в бухгалтерском учете и отчетности» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Типичные ошибки в бухгалтерском учете и отчетности

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Типичные ошибки в бухгалтерском учете и отчетности: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Типичные ошибки в бухгалтерском учете и отчетности»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Но даже если вы совершили ошибки – главное исправить их вовремя, не наделав при этом новых.

Данная книга предназначена в помощь бухгалтерам и руководителям предприятий, также может быть полезна юристам и работникам других подразделений предприятий.

Издание подготовлено при содействии Агентства Деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Типичные ошибки в бухгалтерском учете и отчетности — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Типичные ошибки в бухгалтерском учете и отчетности», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

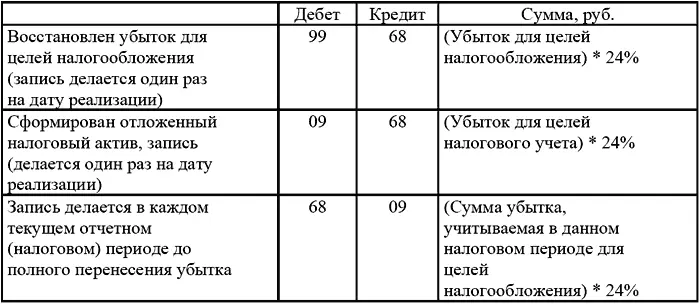

В дальнейшие налоговые периоды убыток, показанный по строке 200, переносится в строку 090 и участвует в формировании налога на прибыль.

В бухгалтерском учете хозяйственные операции отражаются следующими записями:

Нарушение порядка учета убытков при реализации основных средств приводит к искажению бухгалтерской отчетности предприятия, завышению данных по строке 145 «Отложенные налоговые активы» формы №1 «Бухгалтерский баланс», завышению данных по строке 141 «Отложенные налоговые активы» формы №2 «Отчета о прибылях и убытках», искажению налоговой базы по налогу на прибыль.

Пример 4. Ошибки при отражении капитального ремонта арендуемых помещений

Нередко организации арендуют основные средства, проводят капитальный ремонт арендуемых помещений и при составлении договора аренды не указывают, кто (арендодатель или арендатор) обязан производить капитальный ремонт арендуемого помещения. При этом затраты по капитальному ремонту арендуемого имущества предприятия в налоговом учете признают в составе расходов.

В соответствии со ст.616 ГК РФ капитальный ремонт переданного в аренду имущества обязан производить арендодатель за свой счет, если иное не предусмотрено законом, иными правовыми актами или договором аренды. Аналогичную точку зрения высказал Минфин в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 октября 2007 г. № 03-03-06/2/19. Арендатор в свою очередь обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

Следовательно, если при заключении договора аренды стороны не оговорили порядок проведения ремонта, то капитальный ремонт обязан производить арендодатель.

Как указано в п.1 ст.616 ГК РФ, капитальный ремонт должен производиться в срок, установленный договором, а если он не определен договором или вызван неотложной необходимостью – в разумный срок. Нарушение арендодателем обязанности по производству капитального ремонта дает арендатору право по своему выбору:

● произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы;

● потребовать соответственного уменьшения арендной платы;

● потребовать расторжения договора и возмещения убытков.

Классификация ремонтных работ по зданиям и сооружениям приведена в Положении о проведении планово-предупредительного ремонта производственных зданий и сооружений, которое утверждено Постановлением Госстроя СССР от 29 декабря 1973 года №279, но действует до сих пор.

Согласно этому документу к капитальному ремонту относятся работы, в процессе которых производится смена изношенных конструкций и деталей зданий и сооружений или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов. Так, например, к капитальному ремонту относятся следующие виды работ:

► замена изношенных перегородок на более современные конструкции;

► полная смена ветхих оконных и дверных блоков;

► переустройство полов с заменой на более прочные и долговечные материалы;

► смена облицовки стен в объеме более 10% общей площади облицованных поверхностей;

► переустройство крыш в связи с заменой материала кровли и др.

Основанием для определения видов ремонта должны являться соответствующие документы, разработанные технической службой организации в рамках системы планово-предупредительных ремонтов.

В соответствии с п.1 ст.252 НК РФ расходами в целях налогообложения прибыли признаются обоснованные, экономически оправданные и документально подтвержденные затраты, понесенные налогоплательщиком. Следовательно, если в договоре аренды проведение капитального ремонта арендатором не предусмотрено, но тем не менее ремонт производится за его счет, то такие расходы не могут быть признаны в налоговом учете обоснованными и экономически оправданными.

Организация имеет на балансе общежитие и жилые дома. Бухгалтерами зачастую нарушается порядок налогового учета расходов, связанных с капитальным ремонтом этих объектов.

Согласно п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Типичные ошибки в бухгалтерском учете и отчетности»

Представляем Вашему вниманию похожие книги на «Типичные ошибки в бухгалтерском учете и отчетности» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Типичные ошибки в бухгалтерском учете и отчетности» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.