Светлана Уткина - Расходы организации - бухгалтерский и налоговый учет

Здесь есть возможность читать онлайн «Светлана Уткина - Расходы организации - бухгалтерский и налоговый учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы организации: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы организации: бухгалтерский и налоговый учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы организации: бухгалтерский и налоговый учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие будет полезно как опытным бухгалтерам и аудиторам, так и начинающим работникам экономических служб.

Издание подготовлено при содействии Агентства Деловой Литературы «Ай Пи Эр Медиа»

Расходы организации: бухгалтерский и налоговый учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы организации: бухгалтерский и налоговый учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Например, по состоянию на 01.01.2006 года на балансе ОАО «Купец» числятся корпоративные облигации номинальной стоимостью 100 000 руб. в количестве 5 штук. Цена приобретения составляет 294 000 руб.

В течение января 2006 года ОАО «Купец» приобрела облигации:

● 3 штуки по цене приобретения 97 000 руб. каждая;

● 2 штуки по цене приобретения 95 000 руб. каждая.

В течение января 2006 года продано 6 облигаций, остаток на конец месяца составил 4 облигации.

1. Допустим, что учетной политикой предусмотрено определение стоимости выбывающих ценных бумаг по средней первоначальной стоимости. Рассчитаем среднюю первоначальную стоимость одной облигации 77 500 руб. (294 000 руб.+291 000 руб. + 190 000 руб.)/(5 штук+3 штуки+2 штуки).

Стоимость проданных облигаций составила 465 000 руб. (77 500 руб.*6 штук)

Стоимость остатка облигаций составляет 310 000 руб. (77 500 руб.*4 штуки)

В налоговом учете стоимость облигации будет точно такой же.

Доходы от реализации финансовых вложений в бухгалтерском учете учитываются в составе доходов и расходов по обычным видам деятельности (если операции с финансовыми вложениями являются одним из основных видом деятельности), либо в составе операционных доходов и расходов.

В целях исчисления налога на прибыль доходы от операций по реализации финансовых вложений определяются исходя из цены реализации. Убыток, полученный от операций с ценными бумагами, по итогам года переносится на будущее по правилам ст. 283 НК РФ. Но погашать его можно только прибылью, полученной от операций с ценными бумагами. Убыток от выбытия ценных бумаг не может уменьшать прибыль, полученную в рамках иной деятельности организации.

Кроме того, убыток, полученный от операций с ценными бумагами, обращающимися на организованном рынке, не может уменьшать прибыль, полученную от операций с ценными бумагами, не обращающимися на организованном рынке. Это справедливо и для обратной ситуации.

Для того чтобы выполнить все требования гл. 25 НК РФ, налоговую базу по операциям с ценными бумагами необходимо определять отдельно от налоговой базы по другим операциям.

С 1 января 2006 г. в ст. 280 НК РФ внесено изменение, позволяющее налогоплательщикам определять расчетную цену акций самостоятельно или с привлечением оценщика с использованием любых методов оценки, предусмотренных законодательством РФ. Если организация решает определять расчетную цену акций самостоятельно, то используемый ею метод должен быть закреплен в учетной политике для целей налогообложения (п. 6 ст. 280 НК РФ в редакции изменений, внесенных Законом № 58-ФЗ).

Приобретенная организацией дебиторская задолженность принимается к учету как финансовые вложения, с отражением на счете 58 «Финансовые вложения» по первоначальной стоимости в сумме фактических затрат на ее приобретение (п. п. 8, 9 ПБУ 19/02).

Дебиторская задолженность числится в составе финансовых вложений организации до момента ее погашения должником либо до момента уступки права требования долга другому лицу. При реализации (выбытии) дебиторской задолженности организация уплачивает НДС с суммы полученного дохода.

Определения налоговой базы по налогу на прибыль при реализации приобретенного права требования определены п. 3 ст. 279 НК РФ. В соответствии с этим пунктом дальнейшая реализация права требования организацией, купившей это право требования, рассматривается как реализация финансовых услуг.

Выручка от реализации финансовых услуг признается в сумме средств, полученных организацией при последующей переуступке права требования или прекращении соответствующего обязательства. При определении налоговой базы организация вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования.

В соответствии с п. 3 ст. 279 НК РФ убыток от реализации права требования, полученный организацией, купившей это право требования, для целей налогообложения не принимается.

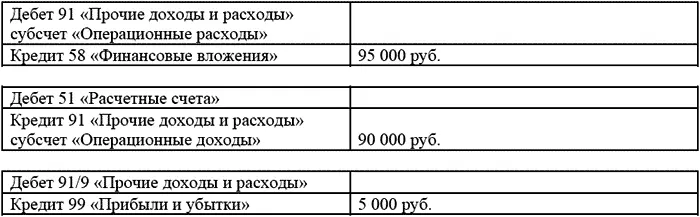

Например, ОАО «Купец» (первичный векселедержатель) досрочно предъявило к погашению вексель номиналом 100 000 руб., приобретенный за 95 000 руб. По договоренности сторон сумма погашения составила 90 000 руб.

В данном случае ОАО «Купец» в бухгалтерском учете выявлен убыток в размере 5 000 руб. и отражены следующие хозяйственные операции:

Допустим, что указанный вексель со сроком предъявления к платежу через 100 дней с даты составления реализован через 60 дней. Расчетная цена на дату реализации равна цене приобретения, увеличенной на часть дисконта: 98 000 руб. (95 000 руб. + ((100 000 руб.– 95 000 руб.)/100 дней*60 дней)).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы организации: бухгалтерский и налоговый учет»

Представляем Вашему вниманию похожие книги на «Расходы организации: бухгалтерский и налоговый учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы организации: бухгалтерский и налоговый учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.