Татьяна Сергеева - Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты

Здесь есть возможность читать онлайн «Татьяна Сергеева - Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

связанным с размерами пособий на детей, указанием субъектов-получателей данных пособий, определением гарантий при регулировании данных отношений, учетом и налогообложением указанных выплат и т.д.

В данном пособии автор рассматривает порядок оформления документов для выплаты данных пособий, указывает органы, ответственные за оформление и выплату пособий, и их обязанности в этой сфере отношений, освещает права лиц, имеющих детей и т.д. В книге рассмотрена такая

как единовременная выплата определенной денежной суммы (материнский капитал) матери по достижении вторым ребенком возраста трех лет, цели, порядок, особенности учета и налогообложения этой выплаты.

Книга ориентирована на работодателей, кадровых работников организации и бухгалтеров.

Издание подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Согласно п. 15 ст. 255 НК РФ налогоплательщик имеет правоотнести к расходам, уменьшающим полученные доходы в целях налогообложения прибыли, расходы на доплату до фактического заработка в случае выплаты пособия по беременности и родам.

Доплата пособия по беременности и родам до размера среднего заработка в случае, если средний заработок превышает максимальный размер ежемесячного пособия, установленный законом, производится организацией за счет собственных средств и не рассматривается как государственное пособие.

Соответственно, суммы превышения доплаты до среднего заработка над размером пособия по беременности и родам, выплачиваемого из ФСС РФ, подлежат обложению НДФЛ в установленном порядке.

Сумма доплаты работнику разницы между суммой пособия по беременности и родам, установленного законом, которая возмещается ему из ФСС РФ и выплаченной в размере фактического заработка, подлежит обложению ЕСН в случае, если она отнесена к расходам, уменьшающим налоговую базу по налогу на прибыль организаций.

Организации, применяющие специальные режимы налогообложения, при доплате до фактического заработка при выплате пособия по беременности и родам с сумм, превышающих 16 125 руб., начисляют на данную разницу взносы на обязательное пенсионное страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В ст. 238 НК РФ поименованы выплаты, не облагаемые единым социальным налогом. Это, в частности, государственные пособия и различные виды компенсаций.

К государственным пособиям относятся пособия по временной нетрудоспособности, по уходу за больным ребенком, по безработице, а также по беременности и родам. Напомним, что пособие по временной нетрудоспособности вследствие заболевания или травмы (кроме несчастных случаев на производстве и профзаболеваний) выплачивается за счет средств ФСС РФ лишь с третьего дня болезни. Первые два дня оплачивает работодатель. Это установлено Федеральным законом от 22.12.2005 г. № 180-ФЗ (далее – Закон № 180-ФЗ).

Пособие, выплаченное работодателем за первые два дня болезни, является государственным пособием и не облагается ЕСН (Письмо Минфина России от 17.10.2006 г. № 03-05-02-04/157). Указанные суммы включаются в состав прочих расходов при исчислении налога на прибыль. Основанием служит подп. 48.1 п. 1 ст. 264 НК РФ.

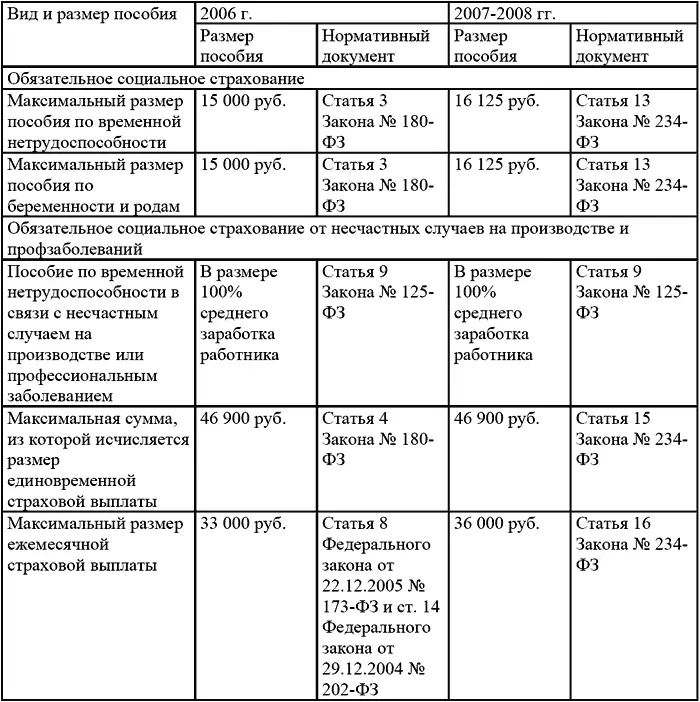

На 2006 г. максимальный размер пособия по временной нетрудоспособности (полученного от всех источников выплат) был установлен Законом № 180-ФЗ и за полный календарный месяц не мог превышать 15 000 руб. (размеры пособий на 2006 и 2007 гг. см. ниже).

Обратите внимание! Размеры пособий с 2007 года изменились.

С 1 января 2007 г. вступил в силу Федеральный закон от 19.12.2006 № 234-ФЗ. В нем установлен максимальный размер пособий по временной нетрудоспособности, а также по беременности и родам на 2007 г. С той же даты вступил в силу и Федеральный закон от 29.12.2006 № 259-ФЗ, который внес изменения в Федеральный закон об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний.

В таблице приведены размеры пособий за полный календарный месяц, установленные на 2006 и 2007-2008 гг.

Следовательно, пособие по временной нетрудоспособности в размере, не превышающем эту сумму, не облагается ЕСН. Сказанное относится и к части пособия за первые два дня нетрудоспособности, которая выплачена в 2006 г. за счет средств работодателя. Суммы, выплаченные в 2006 г. сверх 15 000 руб., включаются в налоговую базу в общем порядке при условии, что они учитываются в составе расходов по налогу на прибыль.

Пример

С 1 по 13 декабря работник находился на больничном. Его оклад – 30 000 руб., а непрерывный стаж на момент наступления нетрудоспособности – 6 лет.

Для упрощения примера предположим, что оклад не менялся с 1 декабря 2005 г. по 31 ноября 2006-го и расчетный период (249 рабочих дней) отработан полностью.

Определим размер пособия по временной нетрудоспособности.

За расчетный период работнику начислена зарплата в размере 360 000 руб. (30 000 руб. * 12 мес.). Средний дневной заработок равен 1445,78 руб. (360 000 руб. : 249 дн.).

Сумма пособия определяется умножением дневного пособия на число рабочих дней, пропущенных в данном месяце в связи с нетрудоспособностью. В данном случае это 9 дней. Поскольку непрерывный стаж работника составляет 6 лет, пособие выплачивается в размере 80% среднего заработка. С учетом сказанного сумма выплаты работнику за время болезни равна 10 409,62 руб. (1445,78 руб. * 9 дн. x 80%). Максимальный размер пособия, установленный Законом № 180-ФЗ, за 9 рабочих дней не должен превышать 6428,57 руб. (15 000 руб. * 9 дн. : 21 дн.). За счет средств ФСС РФ будет выплачено 5000 руб. (15 000 руб. * 7 дн. : 21 дн.), то есть начиная с третьего дня наступления нетрудоспособности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты»

Представляем Вашему вниманию похожие книги на «Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Татьяна Сергеева - Танец миэры [СИ]](/books/413851/tatyana-sergeeva-tanec-miery-si-thumb.webp)

![Татьяна Сергеева - Тень и моё я [СИ]](/books/413854/tatyana-sergeeva-ten-i-moe-ya-si-thumb.webp)

Обсуждение, отзывы о книге «Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.