Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Подтверждение ставки 0%

Это регламентная операция, которая позволяет зарегистрировать в системе факт подтверждения или не подтверждения ставки

НДС 0 % по операциям реализации, по которым ранее предполагалось применение ставки 0%. Перечень видов ценностей, по которым предполагалась ставка НДС 0% может быть получен автоматически.

В случае если фиксируется факт не подтверждения ставки НДС 0%, то мы должны уплатить НДС с реализации.

В этом случае по бухгалтерскому учету формируются проводки: Если реализация произошла в отчетном году:

Дт 90.03 «Налог на добавленную стоимость» (или 90.02 «Себестоимость продаж»)

Кт 68.02 «Налог на добавленную стоимость»

на сумму НДС, которая будет рассчитана по указанной пользователем ставке.

Если реализация произошла в прошлые годы: Дт 91.02 «Прочие расходы»

Кт 68.02 «Налог на добавленную стоимость»

Важно!Операция подтверждения ставки 0% проводится не только для операций реализации, но и для авансов от покупателей, для которых указано возможное использование их в качестве оплаты за отгрузку ценностей по ставке 0%.

Восстановление НДС

Эта регламентная операция, которой фиксируются случаи принятия к вычету сумм НДС, уплаченных поставщикам, в обычном порядке по ценностям, которые были реально использованы для осуществления операций, по которым предполагается применение ставки НДС 0% или операций необлагаемых НДС. То есть ранее принятые к вычету суммы НДС должны быть восстановлены и не приниматься к вычету до решения вопроса о подтверждении ставки НДС 0% по реализации.

В бухгалтерском учете формируется проводка по восстановлению входного НДС:

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 68.02 «Налог на добавленную стоимость»

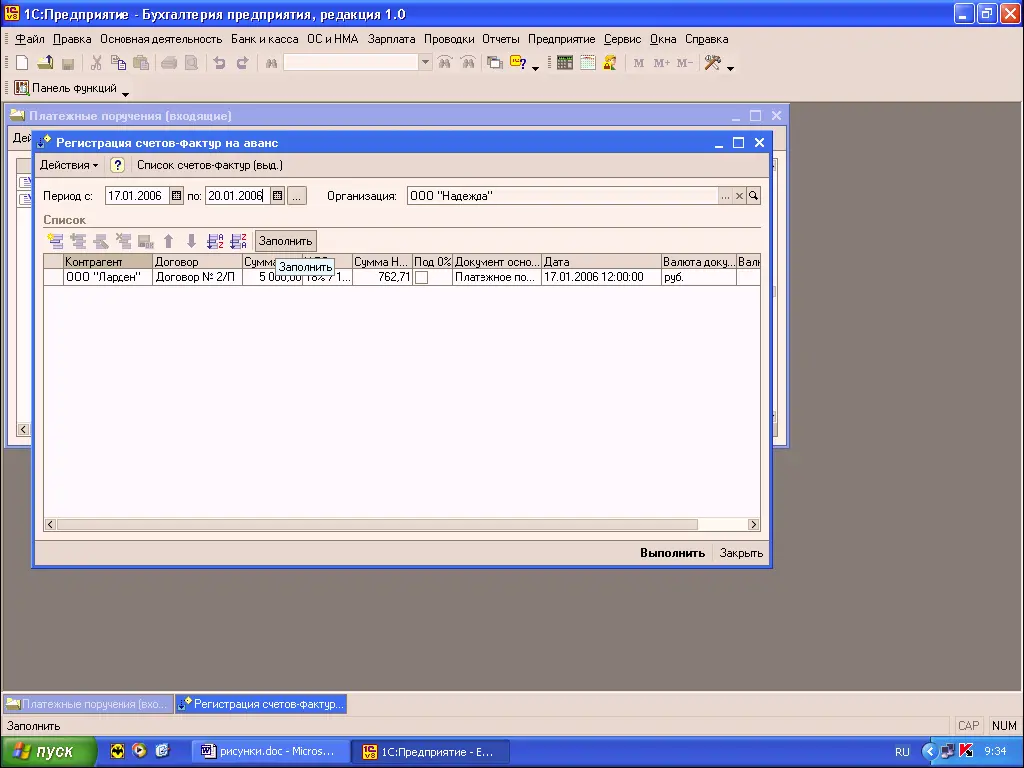

Регистрация счетов-фактур на авансы

В конце отчетного периода после выверки всех взаиморасчетов с покупателями, в случае если оплаты образовывали авансы, на эти авансы необходимо оформить счета-фактуры. Формирование и регистрация счетов-фактур на авансы проводится регламентной операцией в конце периода. Перечень сумм, которые можно интерпретировать как авансы, можно получить автоматически, а можно указать вручную.

Для каждого аванса необходимо вручную указать применяемую расчетную ставку (по умолчанию – 18%/118%), сумму аванса и признак использования аванса под отгрузку ценностей со ставкой НДС 0%.

Независимо от назначения аванса, на сумму НДС с аванса формируются проводки по бухгалтерскому учету:

Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость»

Учет НДС, уплаченного на таможне

В системе есть возможность зафиксировать суммы НДС, уплаченные на таможне. Такой НДС в дальнейшем может быть принят к вычету, если нет дополнительных причин, запрещающих это, например, реализация ценностей предполагается со ставкой 0%.

При фиксировании НДС, уплаченного на таможне в бухгалтерском учете формируется проводка:

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кт 76 «Расчеты с поставщиками и подрядчиками» (счета учета расчетов с таможней).

Сложный учет НДС

Под термином сложный учет НДС в системе понимается механизм, который позволяет корректно учитывать «входной» НДС по поступившим ценностям (например, материалам, услугам контрагентов, товарам) при возникновении следующих событиях:

√ поступившие ценности частично реализуются на экспорт, а частично на внутреннем рынке;

√ поступившие ценности использованы для производства продукции, работ, услуг, товаров, часть которых реализуется с ненулевой ставкой НДС, а другая часть без НДС, либо с НДС по ставке 0%.

В таких случаях возникает задача распределения «входного» НДС по реализуемым ценностям:

√ с ненулевой ставкой НДС («входной» НДС в этом случае может быть принят к вычету);

√ со ставкой 0% (в этом случае ждем подтверждения ставки 0%);

√ без НДС («входной» НДС в этом случае не может быть принят к вычету ни при каких других условиях).

Для того, чтобы знать какие суммы «входного» НДС относятся на реализуемые ценности, нужно знать к каким партиям они относятся и какой «входной» НДС был предъявлен поставщиками по этим партиям. Для этого весь «входной» НДС ведется с точностью до партии, к которой он относится. То есть для НДС ведется параллельно свой партионный учет. Партии НДС регистрируются одновременно с партиями поступивших ценностей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.