Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель

Здесь есть возможность читать онлайн «Елена Фадеева - 1C - Бухгалтерия 8.0. Практический самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:1C: Бухгалтерия 8.0. Практический самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

1C: Бухгалтерия 8.0. Практический самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «1C: Бухгалтерия 8.0. Практический самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Практический материал представляет сквозную задачу ведения бухгалтерского учета в течение одного квартала на промышленно-торговом предприятии.

Пособие может использоваться как на занятиях с преподавателем, так и для самостоятельного изучения программы. Издание предназначено для слушателей компьютерных курсов; студентов колледжей, лицеев и институтов; широкого круга начинающий пользователей; экономистов, работников финансовых служб, бухгалтеров и менеджеров, работающих ранее с системой «1С: Бухгалтерия 7.7» и предполагающих переход к версии 8.0.

Произведение подготовлено при содействии Агентства деловой литературы «Ай Пи Эр Медиа»

1C: Бухгалтерия 8.0. Практический самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «1C: Бухгалтерия 8.0. Практический самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– способствуют сохранности имущества;

– служат основой для проверки правильности записей по синтетическим счетам.

На практике получили широкое распространение сальдовые ведомости. Они содержат только остатки по счетам на 1-е число каждого месяца и ведутся в течение года.

Сальдовые ведомости (ведомости остатков) составляются преимущественно по счетам аналитического учета при большом количестве различных видов материалов, топлива, готовой продукции, используемых в организации. Сальдовая ведомость благодаря удобной и легко обозримой форме имеет важное значение для текущего наблюдения и контроля за остатками товарно-материальных ценностей.

Упрощение учетной работы в настоящее время основано на совмещении информации синтетического и аналитического счетов, их взаимосвязи. При этих условиях отпадает необходимость составлять оборотные и сальдовые ведомости.

Для анализа состояния и движения хозяйственных средств за отчетный период в стоимостном отношении удобно пользоваться оборотно-сальдовой ведомостью (в просторечии – оборотка).

Оборотно-сальдовая ведомость содержит для каждого счета информацию об остатках (сальдо) на начало и конец периода, а также информацию об оборотах по дебету и кредиту за текущий (установленный) период. Для детализации (расшифровки) содержимого некоторых клеток отчета в программе предусмотрен режим «лупа». В режиме «лупа» можно детализировать содержимое тех клеток, в которых курсор преобразуется из стрелки в сочетание знака + и лупы.

Оборотно-сальдовую ведомость можно составлять в целом по счетам (флажок «Детализация по субсчетам и субконто» в форме настройки не установлен), а можно формировать и дополнительно показывать остатки и обороты по субсчетам (флажок «Детализация по субсчетам и субконто» установлен).

Информация по учету уставного капитала аккумулируется на счете 75.01 «Вклады в уставный (складочный) капитал» и счете 80.01.

Так как в оборотно-сальдовой ведомости информация о вкладе каждого акционера в уставный капитал организации ООО «Надежда» отражается на счете 80.01, а информация о состоянии расчетов с учредителями по вкладам в уставный капитал отражается на счете 75.01, то формировать ведомость следует в режиме, когда флажок «Детализация по субсчетам и субконто» установлен.

Если при просмотре оборотно-сальдовой ведомости воспользоваться режимом «лупа», то сведения по любому счету можно детализировать (посмотреть карточку счета, анализ счета и др.).

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОГО ВЫПОЛНЕНИЯ:

Сформировать оборотно-сальдовую ведомость за январь 2006 г. Посмотреть (в режиме «лупа») карточку счета 75.01 и обороты по счету 75.01. Контрольная цифра: сальдо счета 75.01 дебетовое и равно 160 000.

Для этого:

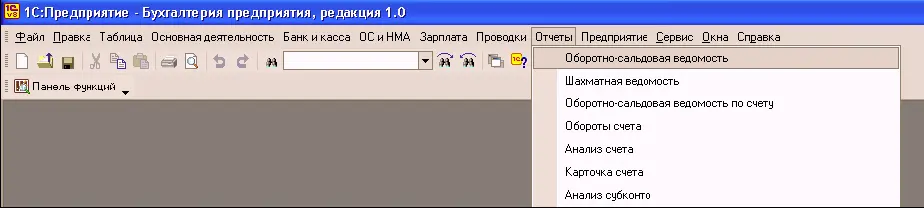

командой Отчеты → Оборотно-сальдовая ведомость вывести на экран форму отчета «Оборотно-сальдовая ведомость»;

по кнопке Настройка на панели инструментов открыть форму для настройки параметров формирования отчета.

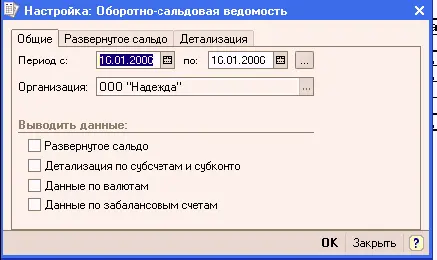

На закладке «Общие»:

– установить период с 01.01.2006 по 31.01.2006. Любой период, за который формируется ведомость, можно установить с помощью календарей. «Стандартный» период (день, месяц, квартал) лучше устанавливать выбором переключателя в форме «Выбор периода» после щелчка по кнопке «Настройка периода формирования отчета», расположенной справа от календарей;

– указать организацию, для которой формируется оборотно-сальдовая ведомость (выбором из справочника «Организации»);

– установить флажок (галочку) в окно «Данные по субсчетам и субконто». При установке флажка в окно «Данные по субсчетам и субконто» показываются остатки и обороты на субсчетах;

– щелкнуть по кнопке ОК.

В результате программа сформирует и выведет на экран для просмотра оборотно-сальдовую ведомость, которая удовлетворяет введенным настройкам.

Для получения более подробных сведений о показателях по счету 75.01 (80.01) надо вначале установить курсор в строку с этим счетом. Когда указатель мыши преобразуется в «лупу», нажатием на клавишу Enter (либо двойным щелчком мыши) вывести на экран меню выбора детализирующих отчетов.

Выбрать, например, детализирующий отчет по счету 75.01 «Карточка счета» (щелкнуть) и посмотреть введенные в январе проводки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель»

Представляем Вашему вниманию похожие книги на «1C: Бухгалтерия 8.0. Практический самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «1C: Бухгалтерия 8.0. Практический самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.