Анна Клокова - Уплата налогов и сборов - как получить отсрочку

Здесь есть возможность читать онлайн «Анна Клокова - Уплата налогов и сборов - как получить отсрочку» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Уплата налогов и сборов: как получить отсрочку

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Уплата налогов и сборов: как получить отсрочку: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Уплата налогов и сборов: как получить отсрочку»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание адресовано в первую очередь руководителям, бухгалтерам, главным бухгалтерам, а также специалистам экономических служб организаций.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Уплата налогов и сборов: как получить отсрочку — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Уплата налогов и сборов: как получить отсрочку», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

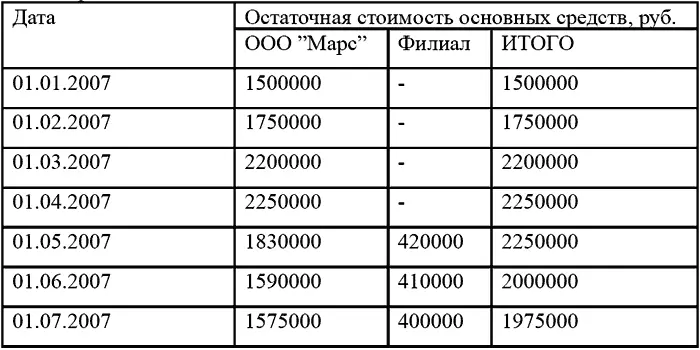

Средняя стоимость имущества головной организации за полугодие составит – 1813 571 руб. [(1500000+1750000+2200000+2250000+1830000+1590000+1575000): 7]. Сумма авансового платежа за полугодие – 9975 руб. (1813571 × 2,2% : 4). Головная организация должна уплатить по месту своей регистрации в г.Волгограде до 30 июля 2007 года авансовый платеж в размере 9975 рублей.

Средняя стоимость имущества филиала – 175714 руб. [(420000+ 410000 + 400000) : 7], а сумма авансового платежа по налогу – 966 руб. (175714 × 2,2% : 4). Филиал должен уплатить авансовый платеж по налогу на имущество по месту регистрации в г. Самаре до 30 июля 2007 года в размере 966 руб.

Рассмотрим порядок исчисления налога на имущество при ликвидации организации или реорганизации . Обратимся еще раз к статье 55 Налогового Кодекса РФ. Пунктом 3 указанной статьи установлено, что если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации). Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) раньше следующего календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

В случае, если организация продает или ликвидирует недвижимое имущество в текущем календарном году, то налоговым периодом по налогу на это имущество в данном календарном году является период времени фактического нахождения имущества в собственности налогоплательщика.

Поскольку в соответствии со ст. 45 Налогового кодекса РФ обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах, а налогоплательщик вправе исполнить обязанность по уплате налогов досрочно, то организация имеет право представить в налоговый орган налоговую декларацию по налогу на имущество в отношении ликвидированной организации или ликвидированного обособленного подразделения, а также проданного объекта недвижимого имущества в течение календарного года до срока ее представления, установленного п. 3 ст. 386 Налогового Кодекса РФ.

К моменту окончания ликвидации организации основные средства должны быть реализованы, а в случае ликвидации филиала основные средства могут быть переданы головной организации либо также проданы. Следовательно, при ликвидации организации или филиала среднегодовая стоимость имущества, на основании которой исчисляется сумма налога, подлежащего уплате по месту нахождения имущества, будет определяться как сумма остаточной стоимости имущества на 1 число каждого месяца до месяца ликвидации, деленная на 13. Рассмотрим пример 6.17.

Пример 6.17.Участниками ООО »Меркурий» 20 февраля 2007 г. было принято решение о его ликвидации. До 25 апреля 2007 года все основные средства были проданы.

Остаточная стоимость основных средств ООО «Меркурий»

На 1 января 2007 г. – 150 000 руб.

На 1 февраля 2007 г. – 120 000 руб.

На 1 марта 2007 г. – 90 000 руб.

На 1 апреля 2007 г. – 60 000 руб.

Средняя стоимость имущества за I квартал составила (150 000 + 120 000 + 90 000 + 60 000) : 4 = 105 000 руб. Сумма авансового платежа за I квартал 2007 года 578 руб.

15 мая 2007 года ООО »Меркурий» подало окончательный ликвидационный баланс и налоговые декларации, в том числе по налогу на имущество:

Среднегодовая стоимость имущества на дату подачи налоговой декларации составляет:

(150 000 + 120 000 + 90 000 + 60 000) : 13 = 32 308 руб.

Сумма налога на имущество, подлежащая уплате в бюджет 32308 × 2,2% = 711 руб. С учетом авансового платежа за I квартал нужно доплатить 133 руб.

Следует обратить внимание на применение льгот по налогу на имущество, предусмотренных ст. 381 НК РФ. Льготы установлены как для организации в целом (научные организации, протезно-ортопедические предприятия и др.), так и для отдельных их обособленных подразделений (например, испытательных полигонов), а также определенных видов их имущества (жилой фонд, объекты социально-культурной сферы и т.д.). Соответственно льготы по налогу необходимо применять в зависимости от того, для какого именно объекта они установлены. Например, льгота, установленная для организации, распространяется и на все ее обособленные подразделения. А вот если льготируется только конкретное имущество, льготу применяет лишь то структурное подразделение организации, в котором это имущество находится. При применении льготы по налогу на имущество, организациям, имеющим объекты основных средств, подпадающих под льготное налогообложение, следует иметь в виду, что необходимо вести раздельный учет основных средств, в отношении которых может использоваться льгота и не может использоваться. При отсутствии раздельного учета или же нецелевом использовании льготируемых объектов налог на имущество должен начисляться и уплачиваться. Данная точка зрения приводится в письме УМНС России по Московской области от 02.03.04 г. № 03-31/4133/Г837 «О налоге на имущество организаций».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Уплата налогов и сборов: как получить отсрочку»

Представляем Вашему вниманию похожие книги на «Уплата налогов и сборов: как получить отсрочку» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Уплата налогов и сборов: как получить отсрочку» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.