Анна Клокова - Уплата налогов и сборов - как получить отсрочку

Здесь есть возможность читать онлайн «Анна Клокова - Уплата налогов и сборов - как получить отсрочку» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Уплата налогов и сборов: как получить отсрочку

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Уплата налогов и сборов: как получить отсрочку: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Уплата налогов и сборов: как получить отсрочку»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание адресовано в первую очередь руководителям, бухгалтерам, главным бухгалтерам, а также специалистам экономических служб организаций.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Уплата налогов и сборов: как получить отсрочку — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Уплата налогов и сборов: как получить отсрочку», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

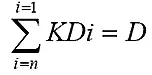

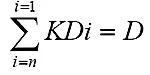

Показатель количества календарных дней действия i-й ставки рефинансирования Центрального банка РФ за период пользования отсрочкой (KDi) можно рассчитать следующим образом:

где D – общее количество календарных дней пользования отсрочкой. При этом число календарных дней действия отсрочки определяется начиная с даты ее предоставления по дату завершения действия отсрочки.

Рассмотрим на примере 4.2, как рассчитывается плата за пользование средствами бюджета при предоставлении отсрочки по уплате налогов.

Пример 4.2.Рассмотрим ситуацию, приведенную в предыдущем примере.

ООО «Алмаз» предоставлена отсрочка по налогу на добавленную стоимость за январь 2007 года до 20 августа 2007 года. Сумма налога к уплате составляет 50000 рублей. Общее количество календарных дней пользования отсрочкой D = 182, из них KD1 = 126 дней (с 20 февраля по 25 июня) действовала ставка рефинансирования SP1 = 12% и KD2 = 56 дней (с 26 июня по 20 августа) – SR2 = 11.5%.

Размер процента, установленный Решением уполномоченного органа, составляет RP = 1/2 = 0,5.

Плата в виде процентов за пользование средствами бюджета составляет РРО = 1476,71 рублей, в том числе:

– за период с 20 февраля по 25 июня

(12 × 0,5/365) × (50000 × 126/100) = 1035,61 рублей;

– за период с 26 июня по 20 августа

(11.5 × 0,5/365) × (50000 × 56/100) = 441,10 рублей.

Плата за пользование средствами бюджета при предоставлении рассрочек по уплате налогов и других обязательных платежей (РРRk) исчисляется отдельно за каждый период (месяц или квартал) в зависимости от графика уплаты, установленного решением уполномоченного органа.

Расчет производится в следующем порядке:

где k = 1, 2, 3, ..., m

m – количество сроков погашения задолженности, установленных графиком уплаты;

k – порядковый номер срока погашения задолженности, установленного графиком уплаты;

i = 1, 2, 3, ..., n;

n – количество ставок рефинансирования Центрального банка Российской Федерации, действующих в соответствующем месяце (квартале);

i – порядковый номер ставки рефинансирования Центрального банка Российской Федерации, действующей в соответствующем периоде;

SRi – i-тая ставка рефинансирования (в процентах), установленная Центральным банком Российской Федерации, действующая в соответствующем периоде;

RP – размер процента, установленный в Решении уполномоченного органа о предоставлении рассрочки, который может принимать значения 1/2 или 1/3/;

365 – количество календарных дней в году (366 – если год високосный);

N – общая сумма задолженности по конкретному налоговому платежу, рассроченная к уплате, в соответствии с решением уполномоченного органа;

KDi – количество календарных дней действия i-той ставки рефинансирования Центрального банка Российской Федерации, действующей в соответствующем периоде.

Показатель Nk рассчитывается по формуле

где N – общая сумма задолженности по конкретному налоговому платежу, рассроченная к уплате, в соответствии с решением уполномоченного органа;

SV – единовременная сумма выплаты рассроченной задолженности по уплате налога.

Величина N изменяет свое значение в каждом периоде (помесячно или поквартально), а величина (Nk) изменяется в сторону уменьшения после погашения части задолженности (SV), в соответствии с установленным графиком.

Значение единовременной суммы выплаты рассроченной задолженности по уплате налога (SV) определяется по формуле:

где N – общая сумма задолженности по конкретному налоговому платежу, рассроченная к уплате, в соответствии с решением уполномоченного органа;

m – количество сроков погашения задолженности, установленных графиком уплаты.

Количество календарных дней действия i-той ставки рефинансирования Центрального банка Российской Федерации (KDi) в соответствующем периоде определяется по формуле:

где D – количество календарных дней в соответствующем периоде, если предоставлена рассрочка и уплата производится в соответствии с установленным графиком. Величина D при предоставлении рассрочки определяется для первого срока уплаты начиная с даты предоставления рассрочки по дату первого срока уплаты, установленную графиком. По второму сроку уплаты – со дня, следующего за первым сроком уплаты, по дату, установленную графиком для второго срока уплаты, и т.д.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Уплата налогов и сборов: как получить отсрочку»

Представляем Вашему вниманию похожие книги на «Уплата налогов и сборов: как получить отсрочку» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Уплата налогов и сборов: как получить отсрочку» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.