Анна Клокова - Все о счетах-фактурах

Здесь есть возможность читать онлайн «Анна Клокова - Все о счетах-фактурах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о счетах-фактурах

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о счетах-фактурах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о счетах-фактурах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Приведены многочисленные примеры из судебной практики.

Для бухгалтеров, экономистов, менеджеров и руководителей организаций, а также для аудиторов и работников налоговых органов.

Все о счетах-фактурах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о счетах-фактурах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Спорные счета-фактуры имели одинаковые порядковые номера, но разные даты, следовательно, вывод налоговой инспекции о наличии у спорных счетов-фактур одинаковых реквизитов, что препятствует отражению указанных в них сумм налога в налоговой декларации в составе налоговых вычетов, неправомерен.

Но если счета-фактуры вообще не имеют номеров, то суда принимают сторону налоговых органов. В Постановлении ФАС Дальневосточного округа от 4 февраля 2004 г. по делу № Ф03-А73/03-2/3556 сделан вывод: поскольку в названных документах отсутствовали номера счетов-фактур, наименование грузоотправителей и их адреса, адреса грузополучателей, а подписи в счетах-фактурах учинены от имени руководителя юридического лица, не являющегося таковым, то отсутствуют правовые основания для принятия налоговых вычетов.

Согласно статье 172 НК РФ условием для учета налогоплательщиком в налоговой декларации сумм налоговых вычетов является фактическая уплата сумм налога на добавленную стоимость продавцу товара на основании счетов-фактур, выставленных последним (прим. авт. с 1 января 2006 года данная норма отменена). При этом документы, на которые ссылается налогоплательщик в подтверждение исполнения своей обязанности по уплате налога, должны отвечать предъявленным требованиям и достоверно свидетельствовать об обстоятельствах, с которыми законодательство связывает налоговые последствия.

Если счет-фактура содержит значительную номенклатуру продукции и выписывается на нескольких листах, то листы также подлежат сквозной нумерации. Ссылка на данное утверждение содержится в письме Минфина РФ от 15 мая 2006 г. № 03-04-09/11.

В любом случае следует знать, что привлечь фирму к ответственности по статье 120 НК РФ по выбранному способу нумерации нельзя. Согласно этому положению, инспекторы могут наложить штраф, в частности, за отсутствие счетов-фактур. Если все счета-фактуры имеются в наличии, зарегистрированы в журнале регистрации выданных счетов-фактур и инспекторы доказать обратное не могут, то штрафовать по статье 120 НК РФ за неправильное заполнение счетов-фактур нельзя. Об этом говорится в постановлении ФАС Северо-Западного округа от 11 октября 2004 г. по делу № А56-6325/04.

1.2. Подписи

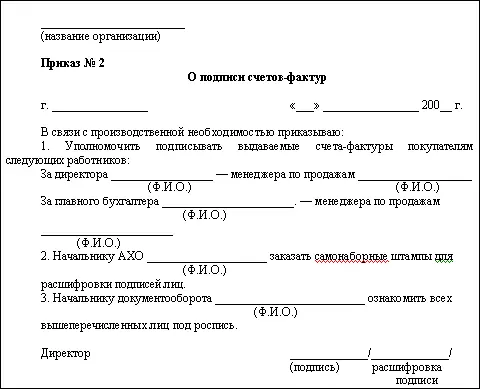

Обратимся к первоисточнику: пункт 6 статьи 169 НК РФ гласит: „Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя“.

Таким образом, для выполнения данного пункта необходимо, чтобы счета-фактуры подписывали руководитель организации и главный бухгалтер либо руководитель должен выпустить приказ, в тексте которого обозначить, что за руководителя подписывается такое-то лицо, за главного бухгалтера – это же или другое лицо. Примерная форма приказа может быть следующая:

Обращаем внимание, что при передаче полномочий по подписанию счетов-фактур другим сотрудникам организации обязательно должен быть составлен приказ либо должна иметься доверенность. Довольно часто про данные „формальности“ организации забывают и подписывают счета-фактуры, например, в филиалах руководитель и главный бухгалтер филиала, хотя такого права не имеют. Такая забывчивость может привести к тому, что у контрагентов возникнут проблемы с вычетом НДС и организация может лишиться клиентов. Причем покупатель имеет право попросить копию документа, удостоверяющего полномочия лиц, подписывающих счета-фактуры.

В тех организациях, где не предусмотрена должность главного бухгалтера, бухгалтерские услуги выполняет аутсорсинговая фирма, с которой заключен договор, что разрешено пунктом 2 статьи 6 Федерального закона „О бухгалтерском учете“ от 21.11.1996 г. № 129-ФЗ. В этом случае в счете-фактуре подпись вместо главного бухгалтера ставит тот, на кого возложены обязанности главного бухгалтера – либо руководитель организации, либо бухгалтер-специалист, с которым заключен гражданско-правовой договор, либо уполномоченный представитель специализированной фирмы, ведущей в организации бухгалтерский учет.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о счетах-фактурах»

Представляем Вашему вниманию похожие книги на «Все о счетах-фактурах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Мария Клокова - Золотушка [Рассказ]](/books/27480/mariya-klokova-zolotushka-rasskaz-thumb.webp)

Обсуждение, отзывы о книге «Все о счетах-фактурах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.