Михаил Медведев - Баланс для начинающих

Здесь есть возможность читать онлайн «Михаил Медведев - Баланс для начинающих» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2010, ISBN: 2010, Издательство: Array Издательство «Питер», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Баланс для начинающих

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Баланс для начинающих: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Баланс для начинающих»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Баланс для начинающих», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

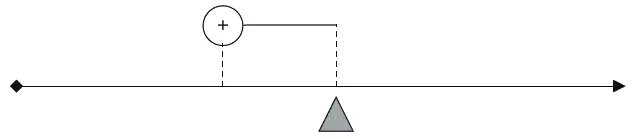

Объект, зарегистрированный по единственной фазе существования, ущербен– его отражение в системе учета неполно(рис. 7). Это выражается в том, что нельзя указать границы его существования.

Рис. 7.Объект, зарегистрированный по одной фазе существования

Да, в настоящий момент объект в имущественном комплексе присутствует, известно также, когда он появился в имущественном комплексе, вследствие чего мы можем утверждать о существовании объекта на любой момент прошлого. Однако будущее объекта по-прежнему для нас темно. Мы не в состоянии сказать, сколь долго объект в имущественном комплексе пробудет, иначе говоря, не можем полностью определить объект. Лишь регистрация по второй фазе существования, расходу, позволяет полностью очертить временную протяженность объекта и тем самым полностью охарактеризовать его.

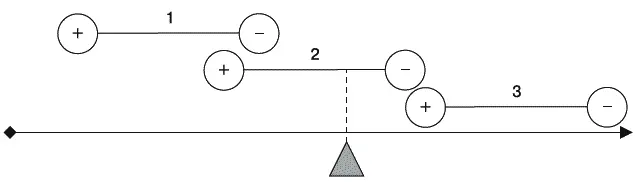

Разумеется, на достоверность нашей регистрации не может не повлиять положение на временной шкале настоящего момента, его отношение к зарегистрированным фазам существования. Нахождение обеих фаз существования объекта в прошлом означает абсолютную уверенность, насколько она вообще позволительна в информационной системе, в достоверности данных (рис. 8, объект 1). На каждый момент существования объекта мы можем утверждать: «Да, такой объект действительно существует!».

Однако такая уверенность становится ровно вполовину опрометчивой, если настоящее располагается между двумя фазами существования объекта (рис. 8, объект 2). Стандартная ситуация – нахождение объекта в имущественном комплексе, с тем условием, что зарегистрирована и вторая фаза существования объекта. Это совсем не то, что отсутствие регистрации второй фазы. Здесь мы можем указывать на каждый момент существования объекта – с той лишь оговоркой, что часть моментов приходится на будущее, по причине чего данная часть является предположительной. Иначе говоря, при неполной регистрации мы указываем только приход объекта, а при полной – и приход, и расход объекта, причем расход приходится на будущую дату.

Третий легко угадываемый вариант – регистрация будущего, лишь мыслимого, предполагаемого объекта (рис. 8, объект 3). Почему бы не зарегистрировать будущий объект, даже если он в имущественном комплексе сейчас отсутствует? При принятии управленческих решений такая регистрация может оказаться весьма кстати.

Рис. 8.Регистрация объектов во времени: 1 – объект прошлого; 2 – объект настоящего; 3 – объект будущего

Как видите, фазы существования объектов можно располагать и в будущем, однако любое такое расположение будет иметь предположительный характер.

Установив необходимость регистрации любого объекта, расположенного на временной протяженности, по фазам существования, нельзя не задаться вопросом: возможен ли какой-нибудь альтернативный способ отражения объекта на временной шкале?

И да, и нет.

Да – потому что такой способ и в самом деле имеется. Разбив временную протяженность на отдельные дискретные моменты, можно регистрировать объекты в каждый такой момент– тогда фаз существования не потребуется.Если посчитать таким дискретным моментом, к примеру, день, нам придется завести ведомость, в которой напротив каждого объекта, замеченного нами в хозяйственном комплексе, ежедневно ставить галочку. Никаких прихода с расходом, только галочки, зато ежедневно!

Нет – потому что ежедневное проставление галочек более обременительно для бухгалтера, чем регистрация двух фаз существования. Зачем усложнять себе жизнь? К тому же представление временной протяженности дискретной чревато ошибками: объект, поступивший и выбывший в один и тот же день, так сказать, внутри дискретного момента, останется не замечен и, следовательно, не зарегистрирован.

Регистрация объектов по фазам существования – оптимальный вариант регистрации, хотя из-за невозможности предугадывать будущее и обладающий одним неустранимым недостатком.

Обдумайте!

1. Объекты учета существуют во времени.

2. Регистрация объектов во времени осуществляется посредством регистрации их прихода и расхода (фаз существования).

3. Регистрация объекта по одной фазе существования является неполной.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Баланс для начинающих»

Представляем Вашему вниманию похожие книги на «Баланс для начинающих» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Баланс для начинающих» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.