Михаил Медведев - Баланс для начинающих

Здесь есть возможность читать онлайн «Михаил Медведев - Баланс для начинающих» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2010, ISBN: 2010, Издательство: Array Издательство «Питер», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Баланс для начинающих

- Автор:

- Издательство:Array Издательство «Питер»

- Жанр:

- Год:2010

- Город:Санкт-Петербург

- ISBN:978-5-49807-464-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Баланс для начинающих: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Баланс для начинающих»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рекомендуется начинающим бухгалтерам, предпринимателям, а также студентам и преподавателям соответствующих специальностей.

Баланс для начинающих — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Баланс для начинающих», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

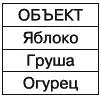

Рис. 12.Представление инвентарной ведомости после возникновения устной речи

Революция, свершившаяся в проектировании информационной системы учета с изобретением устной речи, осталась по сути незамеченной. Ничего удивительного, слишком уж грандиозным оказалось само открытие, чтобы обращать внимание еще и на многочисленные последствия, привнесенные им в различные сферы человеческой деятельности.

Обдумайте!

1. С возникновением устной речи объектам учета стали присваиваться названия.

2. Название, в отличие от ключа, можно присвоить как отдельному объекту, так и группе объектов.

3. Устная речь приводит к специфическим логическим ошибкам. Например, можно присвоить одному объекту разные названия, дать одно название нескольким разным объектам и т. п.

4. Во времена мысленного учета все ошибки, возникавшие в информационной системе, решались тоже мысленно – человеческим мозгом.

5. Баланс в то время представлял собой перечень названий объектов.

Глава 11

Баланс и овладение арифметикой

Вслед за овладением устной речью настал черед овладения арифметикой. Нам хотелось бы написать, что человек изобрел арифметику по той причине, что держать в памяти объекты учета ввиду их многочисленности стало сложно, и тем самым своим изобретением арифметика обязана учету. Может, так оно и было, хотя более вероятно, что арифметика была изобретена по многим другим, поважней бухгалтерских, причинам.

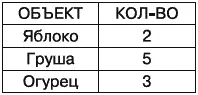

Как бы там ни произошло в действительности, изобретение арифметики привело к тому, что объекты в инвентарной ведомости стало возможным подсчитывать, т. е. указывать их количество (рис. 13). В наше время сказали бы, что объекты стали учитываться в натуральном выражении .

Рис. 13.Форма инвентарной ведомости, в которой объекты учтены в натуральном выражении

При пользовании ключами, каждый из которых обозначает строго один объект учета, подсчитывать объекты при их регистрации нет необходимости. Благодаря ключам каждый объект уникален и, следовательно, единственен.Оперирование количеством допускается лишь на стадии формирования отчетов, когда результатом выборки объектов становится несколько записей: из записей формируется соответствующий отчет, в котором указывается количество выбранных объектов. То есть каждое яблоко регистрируется по отдельности, под своим уникальным ключом, но в сформированном позднее отчете можно при необходимости указывать общее количество зарегистрированных яблок либо другие подобные показатели. Напротив, при регистрации объектов под групповыми названиями необходимо указывать их количество уже при регистрации, к примеру: поступило 20 яблок.

Однако количество не является абсолютной величиной, а зависит от группировки объектов, осуществляемой в данном случае при помощи названий. Если объекты перегруппировать, совершенно иным окажется их количество.

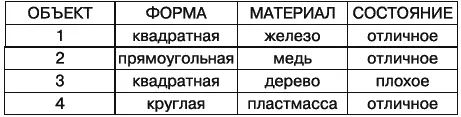

Предположим, у нас имеются объекты со следующими признаками, представленными на рис. 14.

Рис. 14.Представление объектов с учетом качественных характеристик-свойств объекта

На рис. 14 объекты зарегистрированы под номерами-ключами и пока не имеют названий.

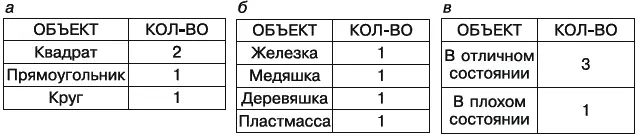

Названия обычно используются для именования групп объектов, т. е. являются групповыми, поэтому от того, какая группа объектов будет поименована, зависит количество как объектов в группе, так и самих групп (рис. 15).

Рис. 15.Варианты инвентарной ведомости при разных способах именования

Количество балансов, возможных к построению, определяется числом использованных в информационной системе учета признаков: чем больше признаков, тем больше балансов. Поэтому перед присваиванием наименований объектам бухгалтеру неплохо бы задуматься, какую инвентарную ведомость по какому именно признаку он хочет получить. Хотя во времена мысленного учета задумываться бухгалтеру по-настоящему еще не приходилось. Человеческий мозг был таким изумительным инструментом, что продолжал исправно предоставлять своему обладателю информацию в любом мыслимом виде.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Баланс для начинающих»

Представляем Вашему вниманию похожие книги на «Баланс для начинающих» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Баланс для начинающих» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.