Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02

Здесь есть возможность читать онлайн «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

приказ

от 19 ноября 2002 г. N 114н

Об утверждении Положения

по бухгалтерскому учету "Учет расчетов по налогу

на прибыль организаций" ПБУ 18/02

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

2. Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности за 2003 год.

Министр

А.Л.Кудрин

Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

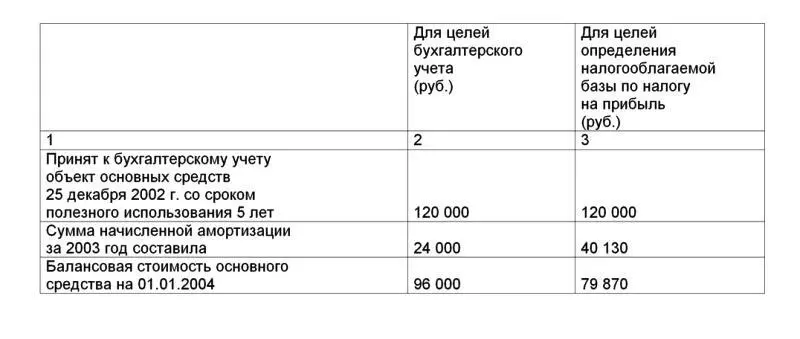

Налогооблагаемая временная разница при определении налоговой базы по налогу на прибыль за 2003 год составила:

16 130 руб. (40 130 руб. — 24 000 руб.).

Отложенное налоговое обязательство при определении налоговой базы по налогу на прибыль за 2003 год составило:

16 130 руб. x 24 % / 100 = 3 871 руб.

16. В случае, если законодательством Российской Федерации о налогах и сборах предусмотрены разные ставки налога на прибыль по отдельным видам доходов, то при оценке отложенного налогового актива или отложенного налогового обязательства ставка налога на прибыль должна соответствовать тому виду дохода, который ведет к уменьшению или полному погашению вычитаемой или налогооблагаемой временной разницы в следующем за отчетным или последующих отчетных периодах.

17. Абзац исключен. — Приказ Минфина РФ от 11.02.2008 N 23н.

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

В случае, если в текущем отчетном периоде отсутствует налогооблагаемая прибыль, но существует вероятность того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, то суммы отложенного налогового актива останутся без изменения до такого отчетного периода, когда возникнет в организации налогооблагаемая прибыль, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Отложенный налоговый актив при выбытии актива, по которому он был начислен, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет уменьшена налогооблагаемая прибыль, как отчетного периода, так и последующих отчетных периодов.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

18. Абзац исключен. — Приказ Минфина РФ от 11.02.2008 N 23н.

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

Отложенное налоговое обязательство при выбытии актива или вида обязательства, по которому оно было начислено, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет увеличена налогооблагаемая прибыль, как отчетного, так и последующих отчетных периодов.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

19. При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном наличии следующих условий:

а) наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

б) отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

20. Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

Абзацы четвертый — пятый исключены. — Приказ Минфина РФ от 11.02.2008 N 23н.

21. Для целей Положения текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Практический пример расчета для определения текущего налога на прибыль приведен в приложении к Положению.

(п. 21 в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

22. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Организация может использовать следующие способы определения величины текущего налога на прибыль:

на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 Положения. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль;

на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

(п. 22 в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

Интервал:

Закладка:

Похожие книги на «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02»

Представляем Вашему вниманию похожие книги на «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.