Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02

Здесь есть возможность читать онлайн «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

приказ

от 19 ноября 2002 г. N 114н

Об утверждении Положения

по бухгалтерскому учету "Учет расчетов по налогу

на прибыль организаций" ПБУ 18/02

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

2. Ввести в действие настоящий Приказ начиная с бухгалтерской отчетности за 2003 год.

Министр

А.Л.Кудрин

Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

14. Для целей Положения под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах.

Отложенные налоговые активы равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых активов подлежит пересчету с отнесением возникшей в результате пересчета разницы на счет учета нераспределенной прибыли (непокрытого убытка).

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

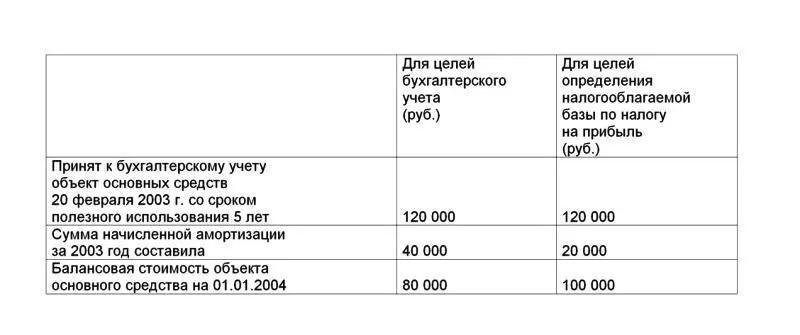

Базовые данные

Организация "А" 20 февраля 2003 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента.

В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа уменьшаемого остатка, а в целях определения налоговой базы по налогу на прибыль — линейный метод.

При составлении бухгалтерской отчетности и налоговой декларации по налогу на прибыль за 2003 год организация "А" получила следующие данные:

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2003 год составила:

20 000 руб. (40 000 руб. — 20 000 руб.).

Отложенный налоговый актив при определении налоговой базы по налогу на прибыль за 2003 год составил:

20 000 руб. x 24 % / 100 = 4 800 руб.

15. Для целей Положения под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Отложенные налоговые обязательства равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых обязательств подлежит пересчету с отнесением возникшей в результате пересчета разницы на счет учета нераспределенной прибыли (непокрытого убытка).

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых обязательств.

(в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

Базовые данные

Организация "Б" 25 декабря 2002 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента.

Для целей бухгалтерского учета организация осуществляет начисление амортизации линейным способом, а для целей определения налоговой базы по налогу на прибыль — нелинейным методом.

При составлении бухгалтерской отчетности и налоговой декларации за 2003 год организация "Б" получила следующие данные:

Интервал:

Закладка:

Похожие книги на «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02»

Представляем Вашему вниманию похожие книги на «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Положение по бухгалтерскому учету Учет расчетов по налогу на прибыль организаций ПБУ 18/02» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.